Издержки в экономике играют важную роль в определении эффективности производства и конкурентоспособности предприятий. Они представляют собой совокупность затрат, необходимых для производства определенного объема товаров или услуг. Изучение и анализ издержек позволяют предпринимателям принимать обоснованные решения по управлению производством и оптимизации расходов.

Основные показатели издержек включают в себя следующие аспекты:

Прямые издержки представляют собой затраты, прямо связанные с производством конкретного продукта или услуги. Они включают в себя стоимость сырья, материалов, трудовых ресурсов, необходимых для изготовления продукции. Анализ прямых издержек позволяет определить стоимость производства единицы продукции и эффективность использования ресурсов.

Косвенные издержки представляют собой расходы, не прямо связанные с производством конкретной продукции, но необходимые для обеспечения работы предприятия в целом. К ним относятся затраты на административные расходы, амортизацию оборудования, коммунальные платежи и другие непрямые расходы. Анализ косвенных издержек позволяет определить общую экономическую эффективность деятельности предприятия.

Постоянные издержки представляют собой затраты, которые остаются постоянными независимо от объема производства. Они включают в себя расходы на аренду, заработную плату административного персонала, страховые взносы и другие постоянные платежи. Анализ постоянных издержек помогает предпринимателям определить минимальный объем производства, необходимый для покрытия всех постоянных расходов и обеспечения устойчивой работы предприятия.

Переменные издержки изменяются в зависимости от объема производства. Они включают в себя затраты на сырье, материалы, электроэнергию и другие ресурсы, используемые в процессе производства. Анализ переменных издержек позволяет определить изменчивость затрат в зависимости от изменения объема производства и выявить возможности снижения расходов при увеличении масштабов производства.

Итак, издержки в экономике представляют собой сложный и многогранный аспект деятельности предприятий, который требует системного анализа и управления. Понимание основных показателей издержек позволяет предпринимателям принимать обоснованные решения по оптимизации расходов и повышению эффективности производства.

Издержки являются неотъемлемой частью любого бизнеса, они представляют собой расходы, которые необходимо понести для производства товаров или предоставления услуг. Выражение издержек в различных показателях играет ключевую роль в анализе финансового состояния предприятия и принятии управленческих решений. Рассмотрим основные виды издержек и способы их выражения в контексте управления предприятием.

Издержки могут быть разделены на переменные и постоянные. Переменные издержки изменяются пропорционально объему производства или предоставляемых услуг. Они включают расходы на сырье, материалы, оплату труда непосредственно связанную с производством товаров или услуг. Постоянные издержки остаются неизменными независимо от объема производства и включают арендные платежи, заработную плату административного персонала, амортизацию оборудования. Выражение переменных и постоянных издержек в различных показателях позволяет оценить уровень рентабельности производства и определить точку безубыточности.

Издержки также могут быть классифицированы по сфере действия на прямые и косвенные. Прямые издержки непосредственно связаны с производством конкретного продукта или услуги и могут быть точно отнесены к ним. Косвенные издержки не могут быть прямо отнесены к конкретному продукту или услуге, они связаны с общими расходами предприятия, такими как административные расходы, расходы на рекламу, уплачиваемые налоги. Выражение прямых и косвенных издержек в различных показателях позволяет эффективно управлять затратами и оптимизировать производственные процессы.

Издержки могут быть разделены на затраты прошлого, настоящего и будущего периода. Затраты прошлого периода связаны с уже завершенными производственными циклами, например, амортизация предыдущих периодов. Затраты настоящего периода включают текущие расходы на материалы, труд, аренду. Затраты будущего периода связаны с инвестициями в развитие предприятия, например, исследования и разработки новых продуктов, модернизацию оборудования. Выражение затрат прошлого, настоящего и будущего периода в различных показателях помогает управлять финансовыми ресурсами предприятия и планировать инвестиционную деятельность.

Издержки могут быть разделены на фиксированные, переменные и полу-переменные в зависимости от изменения уровня производства или предоставляемых услуг. Фиксированные издержки остаются неизменными независимо от объема производства или предоставляемых услуг, например, арендная плата. Переменные издержки изменяются пропорционально объему производства или предоставляемых услуг, например, расходы на сырье. Полу-переменные издержки имеют как фиксированную, так и переменную составляющие, например, заработная плата рабочих сдельной оплаты. Выражение фиксированных, переменных и полу-переменных издержек в различных показателях позволяет эффективно управлять затратами и принимать обоснованные решения о ценообразовании и объемах производства.

Издержки могут быть разделены на производственные и внепроизводственные. Производственные издержки непосредственно связаны с производством товаров или предоставлением услуг и включают расходы на сырье, материалы, оплату труда производственного персонала. Внепроизводственные издержки связаны с вспомогательными и обслуживающими функциями предприятия и включают административные

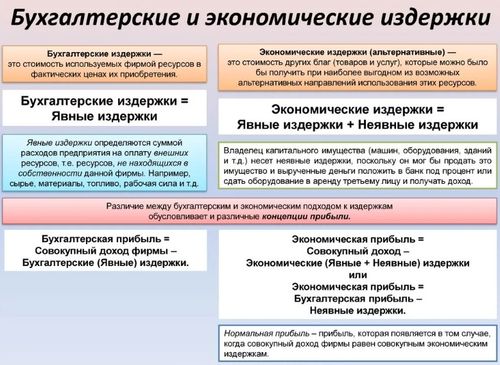

В контексте экономической деятельности себестоимость выступает важным показателем, определяющим эффективность производственного процесса и уровень издержек. Она представляет собой сумму всех затрат, связанных с производством определенного товара или услуги, включая материальные, трудовые, амортизационные и прочие расходы.

Себестоимость является ключевым инструментом анализа экономической деятельности предприятия, поскольку позволяет оценить, насколько эффективно используются ресурсы и какие факторы оказывают наибольшее влияние на конечную стоимость продукции или услуги.

Основной целью расчета себестоимости является определение минимальной цены, по которой продукция или услуга могут быть реализованы без убытков для предприятия. При этом важно учитывать не только прямые затраты на материалы и труд, но и косвенные расходы, такие как амортизация оборудования, затраты на управление, а также переменные и постоянные издержки производства.

Одним из ключевых преимуществ использования себестоимости как основного показателя издержек является возможность более точного планирования и управления производственными процессами. Понимание структуры издержек позволяет выявить потенциальные резервы снижения затрат и оптимизировать производственные процессы.

Себестоимость также позволяет проводить сравнительный анализ эффективности использования ресурсов на различных этапах производственного цикла или при различных методах производства. Это позволяет выявить наиболее эффективные стратегии и принимать обоснованные управленческие решения.

Важным аспектом анализа себестоимости является выявление факторов, влияющих на ее изменение. Это могут быть как внешние факторы, такие как изменение цен на сырье или энергоносители, так и внутренние факторы, например, изменение производственной технологии или уровня квалификации персонала.

В современных условиях динамичного рыночного окружения особую актуальность приобретает управление переменными издержками производства. Это позволяет предприятиям быстро реагировать на изменения спроса и адаптировать производственные процессы к текущим условиям, минимизируя риски и повышая конкурентоспособность.

Таким образом, себестоимость выступает не просто важным показателем издержек, а ключевым инструментом управления производственными процессами и повышения эффективности бизнеса в целом.

Издержки представляют собой важный аспект любого бизнеса, поскольку они оказывают прямое влияние на его прибыльность и конкурентоспособность. Понимание различий между фиксированными и переменными издержками играет ключевую роль в эффективном управлении ресурсами предприятия и принятии стратегических решений.

Фиксированные издержки – это те, которые остаются постоянными независимо от объема производства или объема продаж компании. Они не изменяются в коротком или среднесрочном периоде времени и включают в себя такие расходы, как аренда помещений, заработная плата административного персонала, амортизация оборудования и другие постоянные затраты. Фиксированные издержки остаются неизменными даже при нулевой продукции и, следовательно, не зависят от уровня активности предприятия.

К примеру, если компания арендует офисное помещение за фиксированную сумму в месяц, эта сумма останется неизменной вне зависимости от того, сколько продукции она произведет или продаст. То же самое касается и заработной платы сотрудников, занятых в административных функциях – их зарплата остается постоянной в пределах установленного оклада, независимо от объема производства.

Переменные издержки, напротив, изменяются пропорционально изменению объема производства или объема продаж. Они непосредственно связаны с производством товаров или услуг и включают в себя расходы на сырье и материалы, заработную плату производственных работников, электроэнергию, упаковочные материалы и т.д. Переменные издержки возрастают при увеличении объема производства и уменьшаются при сокращении.

Например, если компания производит мебель, переменными издержками будут затраты на дерево, металл, ткани и другие материалы, необходимые для изготовления мебели, а также заработная плата рабочих, непосредственно занятых в производственном процессе. При увеличении объема производства увеличиваются и эти переменные издержки.

Важно понимать, что различие между фиксированными и переменными издержками имеет значительное значение при принятии решений о ценообразовании, объеме производства, а также в планировании бюджета и определении точки безубыточности. Эффективное управление издержками включает в себя балансировку фиксированных и переменных расходов с целью обеспечения максимальной прибыли и устойчивого развития бизнеса.

Таким образом, понимание и учет фиксированных и переменных издержек являются неотъемлемой частью успешного управления бизнесом и позволяют предприятиям эффективно использовать свои ресурсы и достигать поставленных целей.

Прямые и косвенные издержки - это две ключевые категории затрат, которые играют важную роль в финансовом учете и управлении бизнесом. Различия между ними определяются не только их природой, но и способом, которым они влияют на процесс производства и финансовое состояние предприятия.

Прямые издержки - это затраты, которые можно однозначно отнести к производственному процессу или конкретному продукту. Они напрямую связаны с производством товаров или услуг и могут быть легко отслежены и ассоциированы с определенной продукцией. Примерами прямых издержек являются стоимость сырья и материалов, оплата за труд прямых рабочих, затраты на энергию и оборудование, используемые напрямую в процессе производства.

Прямые издержки имеют прямое воздействие на себестоимость продукции или услуги и часто изменяются пропорционально объему производства. Они легко учитываются в бухгалтерии и используются для расчета прибыли и оценки эффективности производственных процессов.

Косвенные издержки, напротив, не могут быть прямо отнесены к конкретной продукции или производственному процессу. Эти затраты возникают в результате общих операций предприятия и могут включать в себя расходы на административное управление, амортизацию оборудования, аренду помещений, налоги и страховку, общие расходы на транспорт и многое другое.

Косвенные издержки не всегда легко выделить и распределить между различными продуктами или услугами, поскольку они не привязаны к конкретным единицам продукции. Однако они все равно оказывают значительное влияние на общую финансовую структуру предприятия и могут влиять на конечную прибыльность.

Основное различие между прямыми и косвенными издержками заключается в их прямой связи с производственным процессом. Прямые издержки можно непосредственно отнести к конкретным продуктам или услугам, в то время как косвенные издержки охватывают общие расходы, связанные с общим функционированием предприятия.

Для наглядного понимания различий приведем примеры:

Важно понимать различия между прямыми и косвенными издержками для эффективного управления бизнесом и принятия обоснованных финансовых решений. Правильное учета и анализ этих издержек помогает оптимизировать производственные процессы, повысить прибыльность и обеспечить устойчивое развитие предприятия.

Издержки производства и издержки продаж представляют собой две основные категории расходов, которые неизбежно возникают при ведении бизнеса. Понимание и эффективное управление этими издержками играют ключевую роль в обеспечении финансовой устойчивости и конкурентоспособности предприятия.

Издержки производства – это расходы, связанные с созданием и производством товаров или услуг. Они включают в себя все затраты на материалы, труд и оборудование, необходимые для производства конечного продукта или услуги. Издержки производства могут быть разделены на несколько основных категорий:

Эффективное управление издержками производства включает в себя постоянный мониторинг и оптимизацию всех компонентов производственного процесса с целью снижения затрат и повышения производительности.

Издержки продаж – это расходы, связанные с продвижением и сбытом товаров или услуг на рынке. Они включают в себя все затраты, связанные с маркетингом, рекламой, продажами и распространением продукции. Издержки продаж могут быть разделены на следующие категории:

Управление издержками продаж направлено на повышение эффективности маркетинговых и продажных усилий с целью увеличения объемов продаж и улучшения финансовых показателей предприятия.

Итак, издержки производства и издержки продаж играют важную роль в финансовой деятельности предприятия. Эффективное управление этими издержками помогает обеспечить конкурентоспособность и устойчивость бизнеса на рынке.

Методы учета издержек играют ключевую роль в оценке эффективности производственных процессов и принятии управленческих решений. В данном разделе мы рассмотрим как традиционные, так и современные подходы к учету издержек, выявим их особенности и преимущества, а также рассмотрим сферы их применения.

Традиционные методы учета издержек базируются на прямом и косвенном распределении затрат на производство товаров или услуг. Они часто основаны на применении стандартных норм расхода ресурсов и общих показателей производственной деятельности. Основными традиционными методами учета издержек являются:

Традиционные методы учета издержек имеют свои преимущества, такие как относительная простота и доступность внедрения, особенно для небольших предприятий с ограниченными ресурсами. Однако они также обладают недостатками, включая недостаточную точность при учете изменяющихся условий производства и невозможность учета всех аспектов деятельности предприятия.

Современные подходы к учету издержек направлены на улучшение точности оценки себестоимости продукции и учета всех факторов, влияющих на производственные процессы. Они часто основаны на применении передовых технологий и аналитических методов. Рассмотрим некоторые из них:

Современные подходы к учету издержек предоставляют предприятиям более точные и полезные данные для принятия стратегически

Оптимизация издержек в бизнесе играет ключевую роль в обеспечении устойчивого развития и повышении конкурентоспособности компании на рынке. Издержки представляют собой важный элемент финансовой стратегии предприятия, поскольку они влияют на рентабельность бизнеса и его способность к росту. В этом разделе мы рассмотрим различные аспекты оптимизации издержек, методы и инструменты, которые помогут бизнесу эффективно управлять своими расходами и добиваться финансовой эффективности.

Первым шагом в оптимизации издержек является анализ и понимание структуры расходов компании. Это включает в себя идентификацию всех видов издержек, включая постоянные и переменные, прямые и косвенные расходы. Понимание того, какие процессы и операции требуют наибольших затрат, помогает выявить потенциальные области для сокращения расходов.

Важно учитывать, что издержки могут быть связаны с различными аспектами бизнеса, такими как производство, маркетинг, административные расходы, транспортные издержки и другие. Проведение детального анализа каждой из этих областей позволяет выявить точные места, где можно снизить расходы без ущерба для качества продукции или услуг.

Одним из ключевых способов снижения издержек является оптимизация бизнес-процессов. Это включает в себя оценку текущих операций и поиска способов их улучшения для более эффективного использования ресурсов. Процесс оптимизации может включать в себя автоматизацию задач, улучшение рабочих процедур, сокращение избыточных шагов и улучшение координации между отделами.

Оптимизация процессов также может включать в себя пересмотр поставщиков и поиска альтернативных решений, которые могут быть более экономичными. Например, переход на более эффективные технологии или материалы может помочь снизить затраты на производство и сырьё.

Эффективное управление запасами играет важную роль в оптимизации издержек. Слишком большие запасы могут привести к излишним расходам на хранение и управление инвентарём, в то время как недостаточные запасы могут вызвать простои в производственном процессе и потерю клиентов из-за невозможности удовлетворить спрос.

Использование современных систем управления запасами позволяет компаниям эффективно прогнозировать спрос, оптимизировать уровень запасов и сократить затраты на инвентаризацию. Технологии, такие как системы управления запасами по методу "Just-In-Time" (Только когда надо), позволяют минимизировать издержки на хранение, заказ и утилизацию неиспользованных запасов.

Снижение издержек также может быть достигнуто путём повышения энергоэффективности и сокращения потребления ресурсов. Внедрение энергосберегающих технологий и процессов позволяет компаниям сократить затраты на электроэнергию, воду и другие ресурсы, что в конечном итоге сказывается на финансовом состоянии предприятия.

Меры по сокращению потребления ресурсов могут включать в себя установку энергоэффективного оборудования, внедрение систем переработки отходов и улучшение системы управления ресурсами. Такие меры не только снижают издержки, но и способствуют сокращению негативного воздействия бизнеса на окружающую среду.

В поиске способов оптимизации издержек компании должны поощрять инновации и постоянный поиск новых решений. Инновационные подходы могут помочь выйти за рамки традиционных методов и обеспечить существенные экономические выгоды.

Это может включать в себя разработку новых продуктов или услуг, которые более эффективно удовлетворяют потребности клиентов при меньших затратах на производство и маркетинг. Также инновации могут быть связаны с применением новых технологий, которые повышают производительность и снижают издержки производства.

В конечном итоге, оптимизация издержек в бизнесе требует системного и комплексного подхода, который включает в себя анализ текущих расходов, оптимизацию процессов, управление ресурсами и поиск инновационных решений. Постоянное стремление к улучшению и эффективному использованию ресурсов является ключевым фактором для достижения финансовой устойчивости и конкурентоспособности на рынке.

Издержки играют ключевую роль в формировании конкурентоспособности предприятия, поскольку они напрямую влияют на его финансовое состояние, эффективность производственных процессов и способность конкурировать на рынке. Понимание различных видов издержек и их воздействия на бизнес помогает оптимизировать затраты и повысить эффективность деятельности.

Издержки могут быть разделены на несколько основных категорий в зависимости от их природы и способа учета:

Понимание структуры издержек помогает руководству предприятия принимать более обоснованные решения по управлению ресурсами, оптимизации затрат и повышению эффективности производственных процессов.

Издержки имеют прямое воздействие на конкурентоспособность предприятия и его способность выступать на рынке эффективно. Важно учитывать следующие аспекты:

Таким образом, эффективное управление издержками является ключевым фактором для поддержания и увеличения конкурентоспособности предприятия. Постоянный мониторинг и анализ затрат позволяют выявлять потенциальные резервы снижения издержек и повышения эффективности бизнес-процессов.