Первичная учетная документация – это основа финансовой отчетности и эффективного управления бизнесом. Она представляет собой информацию, фиксирующую все финансовые транзакции и операции, происходящие в предприятии. Чтобы эта информация была достоверной, полной и правильной, необходимо соблюдать ряд основных принципов при её формировании и обработке.

Вся первичная учетная информация должна быть достоверной и отражать реальные события и операции, происходящие в предприятии. Это достигается путем аккуратного и точного заполнения учетных документов с учетом всех факторов и обстоятельств, влияющих на финансовые операции.

Полнота информации в первичных учетных документах гарантирует отражение всех финансовых операций предприятия без упущений. Все существенные факты и детали должны быть учтены и зафиксированы в учетных записях, чтобы избежать искажения финансового положения предприятия.

Своевременное оформление и обработка первичной учетной информации является ключевым моментом для эффективного управления предприятием. Чем быстрее данные будут зафиксированы и обработаны, тем быстрее можно принимать управленческие решения на основе актуальной информации.

Правильность учетной информации обеспечивает ее соответствие действительности и соблюдение нормативных требований. Все расчеты, суммы и другие финансовые данные должны быть верными и соответствовать установленным стандартам бухгалтерского учета.

Надежность первичной учетной документации предполагает возможность проверки и подтверждения ее достоверности и правильности. Для этого необходимо вести учет в соответствии с установленными процедурами и использовать надежные и проверенные источники информации.

Согласно этому принципу, каждая финансовая операция должна быть зафиксирована в первичных учетных документах только один раз и в одном месте. Это позволяет избежать ошибок и дублирования информации, обеспечивая ее целостность и последовательность.

Последовательность ведения учета предполагает соблюдение определенной системы и порядка при оформлении и обработке учетных документов. Это обеспечивает удобство и понятность при работе с учетной информацией и исключает возможность ее искажения или потери.

Соблюдение указанных принципов при формировании и обработке первичной учетной документации является важным условием для обеспечения качества бухгалтерского учета и финансовой отчетности предприятия.

1. Договоры и соглашения: Этот тип документов является одним из основных в первичной учетной документации. В них фиксируются условия сделок между сторонами, такие как поставки товаров, оказание услуг, аренда, партнерские соглашения и прочее. Договоры и соглашения содержат информацию о сторонах сделки, предмете и условиях соглашения, сроках исполнения и порядке расчетов.

2. Акты выполненных работ и услуг: Эти документы используются для фиксации факта выполнения работ или оказания услуг. В них указывается объем выполненных работ или оказанных услуг, стоимость, даты выполнения, подписи исполнителя и заказчика. Акты выполненных работ и услуг являются основанием для составления счетов-фактур и расчетов между сторонами.

3. Счета-фактуры: Эти документы выставляются поставщиками покупателям и содержат информацию о поставленных товарах или оказанных услугах, их стоимости, налогах, сроках и порядке оплаты. Счета-фактуры используются для учета расходов и получения налоговых вычетов.

4. Кассовые чеки и квитанции: Эти документы фиксируют факт оплаты наличными средствами. Они содержат информацию о сумме платежа, дате и месте оплаты, а также данные о получателе платежа. Кассовые чеки и квитанции используются для подтверждения финансовых операций и ведения кассового учета.

5. Приходные и расходные ордера: Эти документы используются для оформления движения материальных ценностей на складе или в офисе. Приходные ордера фиксируют поступление товаров или услуг, а расходные - их отгрузку или использование. В них указывается количество, стоимость и характер поступаемых или расходуемых материальных ценностей.

6. Накладные: Эти документы используются для оформления отгрузки товаров или материалов. В них указывается информация о товарах, их количестве, стоимости, адресе доставки и получателе. Накладные являются основанием для отгрузки товаров и формирования отчетности по продажам.

7. Протоколы собраний и заседаний: Эти документы фиксируют результаты собраний и заседаний органов управления организации. В них содержится информация о повестке дня, принятых решениях, присутствующих лицах и подписях участников. Протоколы собраний и заседаний используются для внутреннего учета и контроля за деятельностью организации.

8. Табеля учета рабочего времени: Эти документы используются для учета отработанного времени сотрудников. В них фиксируется время начала и окончания работы, перерывы, выходные и отпуска. Табеля учета рабочего времени используются для расчета заработной платы, контроля за трудовой дисциплиной и учета рабочего времени.

9. Заявки и запросы: Эти документы используются для оформления запросов на выполнение работ или оказание услуг. В них содержится информация о характере работ или услуг, сроках выполнения, требованиях к исполнителю и контактных данных заказчика. Заявки и запросы являются основанием для заключения договоров и организации работы.

10. Письма и корреспонденция: Эти документы используются для обмена информацией между организациями и физическими лицами. В них содержится информация о вопросах сотрудничества, требованиях, претензиях, благодарностях и прочее. Письма и корреспонденция являются одним из способов коммуникации и урегулирования вопросов в рамках деятельности организации.

В заключении, первичная учетная документация играет ключевую роль в организации бухгалтерского учета и финансового анализа. Корректное и своевременное оформление документов позволяет эффективно контролировать финансовые потоки, предотвращать ошибки и соблюдать требования законодательства. Знание вид

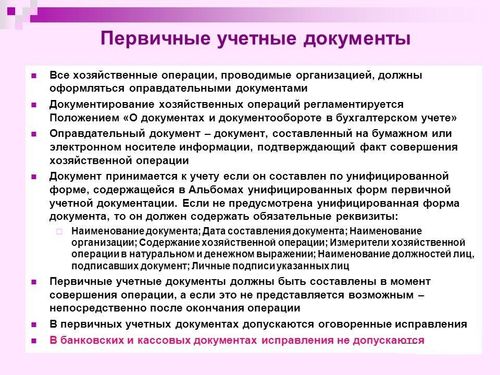

Оформление первичных документов является ключевым аспектом ведения учета и отражения финансовой деятельности организации. В соответствии с законодательством и стандартами бухгалтерского учета установлены определенные требования к оформлению таких документов, которые необходимо строго соблюдать для обеспечения корректности и достоверности бухгалтерской отчетности.

Первичные документы должны содержать полную и достоверную информацию о совершенных хозяйственных операциях или событиях, которые имеют финансовое значение для организации. Это включает в себя указание всех необходимых данных, таких как дата операции, ее описание, сумма, а также данные контрагента (если применимо).

Все первичные документы должны соответствовать требованиям действующего законодательства и стандартам бухгалтерского учета. Это означает, что они должны быть составлены в соответствии с установленными формами и содержать необходимую информацию, предусмотренную законодательством.

Оформление первичных документов должно быть выполнено таким образом, чтобы информация была представлена четко и ясно. Это включает в себя использование понятных и однозначных формулировок, избегание сокращений и аббревиатур, а также предоставление информации в логическом порядке.

Важным элементом оформления первичных документов является наличие подписей и печатей уполномоченных лиц. Это подтверждает подлинность и правомерность документа, а также осуществленной операции. При этом необходимо строго соблюдать правила и порядок подписания и заверения документов, установленные законодательством.

Первичные документы должны быть надежно сохранены и храниться в соответствии с установленными правилами и сроками. Это обеспечивает возможность их последующего использования при составлении отчетности, проверке налоговых органов или аудиторских проверках.

С учетом современных технологий и цифровизации процессов ведения бухгалтерии, важно также уделять внимание требованиям к оформлению первичных документов в электронном формате. Это включает в себя соответствие требованиям к электронной подписи, формату файлов и методам хранения данных.

Первичные документы должны быть согласованы и соответствовать другим документам, используемым в бухгалтерском учете организации. Например, данные, указанные в первичных документах, должны быть согласованы с данными, отраженными в журналах учета или отчетах о финансовых результатах.

Соблюдение вышеперечисленных требований к оформлению первичных документов является важным условием для обеспечения качественного и корректного ведения бухгалтерского учета и составления финансовой отчетности.

Хранение и архивирование первичной учетной документации являются важными этапами в процессе ведения бухгалтерского учета для любого предприятия. Эти процессы обеспечивают сохранность и доступность информации, необходимой для правильного составления отчетности, контроля за финансовым состоянием предприятия, а также для решения различных юридических вопросов. В данном разделе мы рассмотрим основные аспекты хранения и архивирования первичных учетных документов.

Эффективная организация системы хранения первичных учетных документов – это залог успешного бухгалтерского учета. Правильно организованная система позволяет быстро находить необходимые документы, обеспечивает их сохранность и защищает от потери или повреждения. Для этого предприятие должно разработать четкие правила хранения документов, определить ответственных лиц и обеспечить соответствующие условия для их сохранности.

Важным аспектом организации системы хранения является разделение документов по категориям и создание удобной системы маркировки и нумерации. Это позволяет быстро и точно определить местонахождение нужного документа, а также облегчает проведение инвентаризации.

Помимо этого, следует учитывать требования законодательства о сроках хранения различных категорий документов. Например, некоторые документы должны храниться в течение определенного времени после завершения отчетного периода, а затем могут быть утилизированы или переданы на архивное хранение.

Архивирование первичных учетных документов – это процесс переноса документов из текущего оборота в специально выделенное хранилище, где они сохраняются в течение определенного периода времени. Этот процесс необходим для освобождения места в рабочих помещениях, а также для обеспечения долгосрочного хранения информации.

Перед архивированием документы должны быть тщательно проверены на полноту и правильность заполнения. Также необходимо составить акт об архивировании, который будет содержать информацию о количестве документов, их категории, дате архивирования и ответственных лицах.

Важным аспектом архивирования является выбор подходящего места для хранения архивных материалов. Это может быть специально оборудованное помещение на предприятии или услуги по аренде хранилища у специализированных организаций. В любом случае, помещение должно обеспечивать необходимые условия для сохранности документов, включая защиту от пыли, влаги и вредоносных организмов.

Кроме того, необходимо разработать систему учета архивированных документов, которая позволит быстро находить нужный документ в случае необходимости. Для этого можно использовать электронные базы данных или тщательно организованные архивные шкафы с четкой системой маркировки.

Хотя архивирование документов предполагает их удаление из текущего оборота, важно обеспечить доступность информации для тех сотрудников, которым она может понадобиться. Для этого можно организовать систему запросов на получение архивных документов, в рамках которой сотрудники могут подать заявку на получение конкретного документа и получить его в кратчайшие сроки.

Также стоит обеспечить защиту архивных материалов от несанкционированного доступа. Это может быть достигнуто с помощью установки ограниченного доступа к архивным помещениям, а также с помощью средств электронной защиты, таких как пароли и шифрование.

В заключение, хранение и архивирование первичной учетной документации – это важный аспект бухгалтерского учета, который требует тщательной организации и контроля. Правильно организованные процессы обеспечивают сохранность и доступность информации, необходимой для эффективного управления предприятием и соблюдения требований законодательства.

Правильность и достоверность первичной учетной документации играют ключевую роль в бухгалтерском учете предприятия. Она является основой для формирования финансовой отчетности, принятия управленческих решений и взаимодействия с контролирующими органами. Ответственность за правильность и достоверность этой документации лежит на сотрудниках, занимающихся ее подготовкой, проверкой и хранением.

Сотрудники, занимающиеся составлением первичной учетной документации, должны обладать высокой квалификацией и иметь глубокие знания в области бухгалтерского учета и налогообложения. Они должны точно знать требования законодательства и внутренних положений предприятия к оформлению и содержанию документов. Кроме того, им необходимо иметь навыки работы с бухгалтерскими программами и электронными системами учета для обеспечения точности и актуальности информации.

Особую роль в обеспечении правильности и достоверности первичной документации играет контрольный механизм, предусмотренный на предприятии. Этот механизм может включать в себя проверку документов на соответствие установленным требованиям, а также аудиторские проверки и внутренние аудиты. Контрольные меры помогают выявлять и исправлять ошибки и неточности в документах до их использования в дальнейшем учете и отчетности.

Каждый сотрудник, ответственный за первичную учетную документацию, несет личную ответственность за правильность и достоверность предоставляемой им информации. Это означает, что он должен тщательно проверять каждый документ перед его подписанием или передачей другим сотрудникам. Необходимо убедиться в том, что все данные заполнены корректно, отражают реальные операции предприятия и соответствуют установленным стандартам учета.

Помимо самого составления документов, ответственность за их правильность несут также руководители подразделений и контролирующие органы предприятия. Руководители должны контролировать процесс составления и проверки документов, обеспечивая своевременное и качественное выполнение этой работы. Контролирующие органы, в свою очередь, могут проводить проверки и аудиты, направленные на выявление и устранение нарушений в учетной документации.

В случае обнаружения ошибок или неточностей в первичных документах, необходимо принимать меры по их исправлению и восстановлению достоверности информации. Это может включать в себя повторное заполнение документов, проведение дополнительных проверок и корректировку бухгалтерского учета. Важно, чтобы исправления были сделаны оперативно и без задержек, чтобы не допустить искажения финансовой отчетности и управленческих решений.

Таким образом, ответственность за правильность и достоверность первичной учетной документации лежит на сотрудниках, занимающихся ее составлением, проверкой и хранением, а также на руководителях и контролирующих органах предприятия. Это требует высокой квалификации, внимательности и ответственности со стороны всех участников процесса учета и отчетности.