Рентабельность оборотного капитала – это финансовый показатель, который отражает способность предприятия использовать свой оборотный капитал для генерации прибыли. Он измеряется в процентах и позволяет оценить эффективность управления текущими активами и пассивами компании.

Для понимания рентабельности оборотного капитала необходимо разобраться в понятии оборотного капитала. Оборотный капитал представляет собой средства, которые предприятие вкладывает в текущие активы (товары, сырье, готовая продукция) и использует для обеспечения операционной деятельности. Этот капитал финансируется за счет текущих обязательств (кредиторская задолженность, краткосрочные кредиты), которые должны быть погашены в течение ближайшего периода.

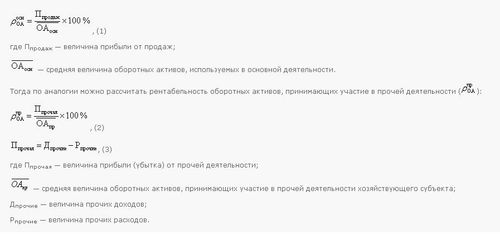

Рентабельность оборотного капитала выражает соотношение между прибылью, полученной от использования оборотного капитала, и самим оборотным капиталом. Для его расчета используется следующая формула:

Рентабельность оборотного капитала = (Чистая прибыль / Оборотный капитал) * 100%

Где:

Рентабельность оборотного капитала является важным показателем финансового здоровья предприятия. Он позволяет оценить эффективность использования ресурсов компании и ее способность генерировать прибыль от каждого вложенного рубля оборотного капитала. Чем выше значение этого показателя, тем эффективнее управление оборотным капиталом и тем больше прибыли получает предприятие.

Однако следует учитывать, что оптимальное значение рентабельности оборотного капитала может различаться в зависимости от отрасли, размеров предприятия и конкретной ситуации на рынке. Поэтому для оценки эффективности использования оборотного капитала необходимо проводить сравнение с аналогичными предприятиями или отраслевыми стандартами.

Кроме того, повышение рентабельности оборотного капитала может быть достигнуто различными способами, такими как оптимизация запасов, сокращение сроков погашения кредиторской задолженности, улучшение управления дебиторской задолженностью и т. д. Поэтому анализ этого показателя позволяет выявить потенциальные резервы для улучшения финансового положения предприятия.

В целом, рентабельность оборотного капитала является ключевым финансовым показателем, который помогает оценить эффективность управления текущими активами и пассивами предприятия, а также его способность генерировать прибыль от каждого вложенного рубля оборотного капитала.

Рентабельность оборотного капитала - это один из важнейших финансовых показателей, определяющих эффективность использования оборотных средств в бизнесе. Для любой компании, будь то маленькое предприятие или крупная корпорация, эффективное управление оборотным капиталом играет решающую роль в обеспечении финансовой устойчивости и успеха на рынке.

Перед тем как рассмотреть значение рентабельности оборотного капитала для бизнеса, важно понять, что такое оборотные средства. Оборотные средства - это те активы компании, которые могут быть легко преобразованы в денежные средства в течение короткого времени, обычно в пределах одного года. Они включают в себя денежные средства, запасы, дебиторскую задолженность и прочие краткосрочные активы.

Рентабельность оборотного капитала выражается в процентах и показывает, насколько эффективно компания использует свои оборотные средства для генерации прибыли. Этот показатель является ключевым индикатором финансового здоровья бизнеса и его способности генерировать прибыль от каждого инвестированного рубля оборотного капитала.

Для бизнеса значение рентабельности оборотного капитала невозможно переоценить. Во-первых, высокая рентабельность оборотного капитала свидетельствует о том, что компания эффективно использует свои ресурсы и способна генерировать прибыль даже при относительно небольших инвестициях в оборотные активы. Это позволяет компании оптимизировать свой капитал и увеличивать свободные денежные средства для дальнейших инвестиций или выплаты дивидендов.

Во-вторых, рентабельность оборотного капитала является важным показателем для оценки эффективности управления ликвидностью компании. Высокая рентабельность оборотного капитала гарантирует, что компания способна вовремя погашать свои обязательства перед поставщиками, выплачивать зарплаты сотрудникам и вести бизнес без проблем с недостатком денежных средств.

Третье важное значение рентабельности оборотного капитала для бизнеса связано с его влиянием на инвестиционную привлекательность компании. Инвесторы и кредиторы обращают внимание на этот показатель при принятии решения о вложении средств в компанию или выдаче кредита. Высокая рентабельность оборотного капитала может служить сигналом о финансовой устойчивости и хорошем управлении компанией, что в свою очередь может привлечь новых инвесторов и способствовать росту бизнеса.

Наконец, рентабельность оборотного капитала имеет непосредственное влияние на рентабельность всего бизнеса. Чем выше рентабельность оборотного капитала, тем выше вероятность получения более высокой чистой прибыли от реализации продукции или услуги. Это позволяет компании увеличивать свою конкурентоспособность на рынке и обеспечивать стабильный рост прибыли в долгосрочной перспективе.

Таким образом, значение рентабельности оборотного капитала для бизнеса трудно переоценить. Этот финансовый показатель не только отражает эффективность использования оборотных средств компанией, но и имеет прямое влияние на ее финансовую устойчивость, инвестиционную привлекательность и общую рентабельность. Поэтому важно для бизнеса постоянно мониторить и оптимизировать свою рентабельность оборотного капитала, чтобы обеспечить успешное развитие и процветание на рынке.

Рентабельность оборотного капитала является ключевым показателем эффективности управления финансами предприятия. Она отражает способность компании использовать свои текущие активы для генерации прибыли. Множество факторов влияют на этот показатель, и их понимание поможет оптимизировать управление оборотным капиталом.

Один из ключевых факторов, влияющих на рентабельность оборотного капитала, - это уровень запасов, которые удерживает компания. Чрезмерно высокие запасы могут привести к излишнему замораживанию капитала и дополнительным расходам на их хранение. С другой стороны, недостаточные запасы могут вызвать проблемы с поставками и потерю клиентов. Оптимизация уровня запасов позволяет балансировать между этими двумя экстремальными ситуациями и повышать рентабельность оборотного капитала.

Эффективное управление дебиторской задолженностью также играет важную роль в оптимизации рентабельности оборотного капитала. Длительные сроки погашения задолженности могут снижать доступные средства для финансирования текущих операций компании. Кроме того, риски неплатежей со стороны клиентов также могут негативно сказаться на общей финансовой стабильности. Регулярный мониторинг и управление дебиторской задолженностью помогают снижать эти риски и повышать рентабельность.

Как и дебиторская задолженность, сроки оплаты кредиторской задолженности оказывают существенное влияние на оборотный капитал компании. Удлиненные сроки оплаты могут создавать дополнительные финансовые затраты в виде процентов по кредитам или штрафов за просрочку. Оптимизация сроков оплаты кредиторской задолженности позволяет улучшить ликвидность компании и, следовательно, повысить ее рентабельность.

Сам процесс управления оборотным капиталом также влияет на его рентабельность. Эффективные системы управления, автоматизация процессов и использование передовых технологий могут значительно сократить временные и финансовые затраты, связанные с управлением оборотным капиталом. Это позволяет компании эффективнее использовать свои ресурсы и повышать свою конкурентоспособность на рынке.

Экономическая ситуация на рынке также оказывает влияние на рентабельность оборотного капитала. В периоды экономического спада компании могут сталкиваться с увеличением дебиторской задолженности и затруднениями в получении кредиторской задолженности, что негативно сказывается на оборотном капитале и, соответственно, на его рентабельности. Понимание текущей экономической конъюнктуры позволяет компаниям адаптировать свою стратегию управления оборотным капиталом для уменьшения негативных влияний.

В заключение, понимание и учет указанных факторов помогают компаниям оптимизировать управление оборотным капиталом и повышать его рентабельность. Это в свою очередь способствует укреплению финансовой устойчивости и конкурентоспособности бизнеса.

Рентабельность оборотного капитала является важным показателем для оценки эффективности использования средств компании в текущей операционной деятельности. Этот показатель позволяет определить, насколько успешно предприятие использует свои краткосрочные активы для генерации прибыли. Существует несколько методов расчета рентабельности оборотного капитала, каждый из которых обладает своими особенностями и применяется в различных ситуациях.

Этот метод измеряет, какая часть чистой прибыли компании приходится на каждый рубль оборотного капитала. Для расчета чистой рентабельности оборотного капитала используется следующая формула:

Чистая рентабельность оборотного капитала = (Чистая прибыль / Оборотный капитал) * 100%

Чистая прибыль здесь представляет собой прибыль компании после вычета всех расходов, включая налоги и проценты по кредитам. Оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами компании.

Чистая рентабельность оборотного капитала позволяет оценить эффективность использования оборотного капитала для генерации прибыли, и выявить, какая часть этой прибыли приходится на каждый единицу оборотного капитала.

Этот метод оценки рентабельности оборотного капитала сосредотачивается на доходности всего актива компании, включая как оборотные, так и внеоборотные активы. Формула для расчета рентабельности активов выглядит следующим образом:

Рентабельность активов = (Чистая прибыль / Всего активов) * 100%

Где чистая прибыль также вычисляется после вычета всех расходов, а всего активов представляет собой сумму всех активов компании на определенную дату.

Этот метод позволяет оценить, насколько эффективно компания использует все свои активы, включая оборотный капитал, для генерации прибыли.

Метод рентабельности продаж концентрируется на доходности продаж компании относительно оборотного капитала. Формула для расчета рентабельности продаж выглядит следующим образом:

Рентабельность продаж = (Чистая прибыль / Выручка от продаж) * 100%

Этот метод позволяет оценить, какая часть выручки компании приходится на каждый рубль оборотного капитала. Он помогает понять, насколько эффективно компания использует свой оборотный капитал для генерации прибыли от продаж.

Каждый из этих методов имеет свои преимущества и недостатки, и выбор конкретного метода зависит от целей анализа и особенностей деятельности компании. Однако, независимо от выбранного метода, рентабельность оборотного капитала является ключевым показателем для оценки финансовой устойчивости и эффективности деятельности компании.

Рентабельность оборотного капитала является ключевым показателем для оценки эффективности использования финансовых ресурсов предприятия. Рассмотрим несколько конкретных примеров практического применения этого показателя в бизнесе:

Одним из основных применений рентабельности оборотного капитала является прогнозирование финансовых потоков предприятия. Путем анализа этого показателя компании могут предсказать, как эффективно они используют свой оборотный капитал для генерации прибыли. Например, если рентабельность оборотного капитала растет, это может свидетельствовать о повышении эффективности управления запасами, дебиторской и кредиторской задолженностями. Это, в свою очередь, помогает компаниям принимать более обоснованные решения относительно распределения финансовых ресурсов и планирования инвестиций.

Рентабельность оборотного капитала также может быть использована для оценки эффективности инвестиций в рамках конкретных проектов или операций компании. Например, предположим, что компания решает вложить дополнительные средства в увеличение запасов с целью увеличения объема производства. Путем анализа изменений рентабельности оборотного капитала в результате этого инвестиционного решения компания может оценить, насколько эффективно использование дополнительных средств сказалось на общей прибыли предприятия.

Расчет рентабельности оборотного капитала также помогает компаниям оптимизировать свои капитальные затраты. Путем анализа этого показателя компании могут выявить области, где капитал затрачивается неэффективно, и принять меры по его рационализации. Например, если рентабельность оборотного капитала показывает, что запасы долгое время находятся в процессе оборота и снижают общую прибыльность предприятия, компания может решить оптимизировать свои запасы путем внедрения более эффективной системы управления складскими запасами.

Рентабельность оборотного капитала также играет важную роль в процессе принятия решений о финансовой стратегии компании. На основе этого показателя руководство компании может определить, какие долгосрочные финансовые стратегии следует применить для оптимизации оборотного капитала и увеличения общей прибыльности предприятия. Например, если рентабельность оборотного капитала показывает, что компания использует слишком большие объемы краткосрочных кредитов, это может стать сигналом для пересмотра финансовой политики и переориентации на более долгосрочные источники финансирования.

Наконец, рентабельность оборотного капитала является важным показателем для оценки финансовой устойчивости предприятия. Высокая рентабельность оборотного капитала может свидетельствовать о том, что компания эффективно использует свои финансовые ресурсы и обладает достаточными ликвидными активами для покрытия текущих обязательств. Это создает уверенность у инвесторов и кредиторов в финансовой стабильности компании и может способствовать снижению стоимости капитала.

В заключение, применение расчета рентабельности оборотного капитала позволяет компаниям оценить эффективность использования своих финансовых ресурсов, принимать обоснованные решения относительно инвестиций и финансовой стратегии, а также обеспечивает инвесторам и кредиторам информацию о финансовой устойчивости предприятия.

Оптимизация рентабельности оборотного капитала играет ключевую роль в финансовом успехе любого предприятия. Этот финансовый показатель является важным индикатором эффективности использования ресурсов компании для генерации прибыли. Оптимизация оборотного капитала позволяет улучшить его эффективность, что способствует росту рентабельности предприятия. В данном разделе рассмотрим различные стратегии и методы оптимизации оборотного капитала.

Эффективное управление запасами играет важную роль в оптимизации оборотного капитала. Необходимо регулярно анализировать и прогнозировать потребность в запасах, оптимизировать их уровень и обеспечить минимальный уровень запасов, необходимый для бесперебойного производства и обслуживания клиентов. Методы управления запасами включают в себя использование технологий прогнозирования спроса, оптимизацию процессов закупок и логистики, а также внедрение систем учета и контроля запасов.

Эффективное управление сроками кредитования позволяет оптимизировать оборотный капитал предприятия. Необходимо стремиться к минимизации сроков дебиторской задолженности, ускорению взыскания дебиторской задолженности и оптимизации сроков кредитования поставщикам. Для этого можно использовать различные финансовые инструменты, такие как скидки за ранний платеж, факторинг, управление условиями договоров с поставщиками и клиентами.

Эффективное управление оборотным капиталом включает в себя оптимизацию процессов управления денежными средствами, запасами и дебиторской задолженностью. Необходимо разрабатывать и внедрять эффективные стратегии управления оборотным капиталом, учитывая специфику деятельности предприятия и особенности его финансового положения. Ключевыми методами оптимизации управления оборотным капиталом являются улучшение процессов управления кассовыми потоками, сокращение цикла оборота запасов и сроков дебиторской задолженности, а также оптимизация структуры капитала.

Автоматизация финансовых процессов позволяет улучшить эффективность управления оборотным капиталом и оптимизировать его рентабельность. Необходимо внедрять современные информационные системы и технологии для автоматизации процессов управления денежными средствами, учета и анализа финансовых данных. Автоматизация финансовых процессов позволяет сократить временные и трудовые затраты на выполнение рутинных операций, улучшить качество и точность финансовой отчетности, а также обеспечить более оперативное принятие управленческих решений.

Оптимизация структуры капитала позволяет улучшить эффективность использования оборотного капитала и повысить его рентабельность. Необходимо стремиться к минимизации затрат на привлечение финансовых ресурсов и оптимизации их структуры. Для этого можно использовать различные финансовые инструменты, такие как привлечение дополнительных инвестиций, рефинансирование долговых обязательств, оптимизация структуры активов и пассивов, а также рационализация расходов и инвестиций.

В заключение, оптимизация рентабельности оборотного капитала является ключевым элементом финансового успеха любого предприятия. Эффективное управление оборотным капиталом позволяет улучшить его эффективность, что способствует росту рентабельности и конкурентоспособности предприятия. Реализация стратегий и методов оптимизации оборотного капитала требует системного подхода и внедрения с