Пассивный счёт в банке – это финансовый инструмент, который предоставляет клиентам возможность хранить свои средства в банке с целью получения дохода или сохранения их без риска потери. В отличие от активных счетов, которые используются для активных операций и инвестиций, пассивные счета предназначены для временного или долгосрочного хранения денежных средств без цели активного использования.

На пассивном счете клиент может разместить свои средства на определенный срок или без ограничения по времени, в зависимости от условий договора с банком. Обычно пассивные счета предоставляются как часть банковских услуг для управления личными финансами и могут включать в себя различные варианты, такие как сберегательные счета, депозиты и срочные вклады.

Одним из основных преимуществ пассивных счетов является возможность получения процентов или других форм дохода от хранения средств в банке. Банки предлагают различные условия по процентным ставкам и срокам депозитов, что позволяет клиентам выбирать наиболее выгодные варианты в зависимости от их финансовых целей и потребностей.

Для открытия пассивного счета в банке обычно требуется предоставить определенные документы, подтверждающие личность и финансовое положение клиента. Это может включать в себя паспортные данные, выписки со счетов, а также информацию о доходах и источниках финансирования.

Основной целью пассивных счетов является сохранение и приумножение финансовых средств клиента с минимальным риском. Пассивные счета обычно предоставляются банками с гарантированной защитой вкладов, что означает, что деньги клиентов защищены в случае банкротства или финансовых проблем учреждения.

Кроме того, пассивные счета могут быть использованы в качестве инструмента для достижения финансовых целей, таких как планирование пенсии, накопление средств на крупные покупки или обеспечение финансового запаса на случай неожиданных расходов.

Пассивные счета могут предоставляться как физическим лицам, так и корпоративным клиентам, и могут иметь различные условия и требования в зависимости от типа счета и политики банка. Для выбора наиболее подходящего варианта клиентам рекомендуется ознакомиться с условиями предоставления услуги и проанализировать их с учетом своих финансовых целей и рисков.

Таким образом, пассивный счёт в банке является важным инструментом для управления финансами, обеспечивая клиентам возможность хранения и приумножения своих средств с минимальным риском потери.

Пассивный счёт в банке представляет собой инструмент финансового управления, который имеет как свои преимущества, так и недостатки. Рассмотрим основные из них для более глубокого понимания этого финансового продукта.

В итоге, пассивные счета в банке представляют собой важный финансовый инструмент, который может быть полезен для сохранения капитала и обеспечения стабильного дохода. Однако инвесторам следует тщательно взвесить их преимущества и недостатки, чтобы принять информированное решение о том, подходит ли этот вид инвестиций для их финансовых целей и стратегии управления капиталом.

Пассивный счет в банковской системе представляет собой инструмент, позволяющий вкладчикам сохранять и увеличивать свои финансовые активы, не вовлекаясь в активное управление ими. Основной механизм работы пассивного счета в банке заключается в том, что клиенты вносят деньги на счет, который банк использует для различных операций, приносящих прибыль как банку, так и вкладчику.

Ключевым аспектом функционирования пассивного счета является генерация дохода от различных финансовых операций, в которых участвует банк. Вкладчики получают проценты или дивиденды от использования своих средств банком. Этот процесс может включать в себя выдачу кредитов другим клиентам, инвестирование в ценные бумаги или другие финансовые инструменты, а также другие операции, направленные на прибыль.

Одним из наиболее распространенных способов генерации дохода с пассивного счета является начисление процентов на остаток средств на счете. Это означает, что банк выплачивает определенный процентный доход вкладчику в зависимости от суммы средств, находящихся на его счете, и условий договора.

Кроме того, банк может использовать средства с пассивного счета для предоставления кредитов другим клиентам. При этом банк выступает в роли посредника, привлекая депозиты от вкладчиков и затем выдавая кредиты под определенный процент. Разница между процентом, выплачиваемым вкладчикам, и процентом, взимаемым с заемщиков, является источником прибыли для банка.

Для обеспечения безопасности и надежности операций с пассивным счетом банки обычно предоставляют различные гарантии и меры защиты. Во-первых, средства, находящиеся на пассивном счете, часто защищены государственной страховкой депозитов до определенной суммы, что обеспечивает вкладчикам защиту от потери средств в случае банкротства банка.

Кроме того, банки обычно осуществляют строгий контроль и управление рисками при использовании средств с пассивного счета. Это может включать в себя различные меры, такие как диверсификация портфеля инвестиций, оценка кредитоспособности заемщиков, а также применение различных методов финансового анализа для прогнозирования возможных рисков и потенциальных доходов.

Благодаря работе пассивного счета в банковской системе вкладчики могут сохранять и увеличивать свои финансовые активы, минимизируя при этом риски и затраты на управление ими. Этот инструмент играет важную роль в финансовой системе, обеспечивая ликвидность и стабильность как для банков, так и для клиентов.

В итоге, пассивный счет в банковской системе представляет собой эффективный механизм для управления финансовыми активами, который позволяет вкладчикам получать доход, не занимаясь активным управлением своими средствами.

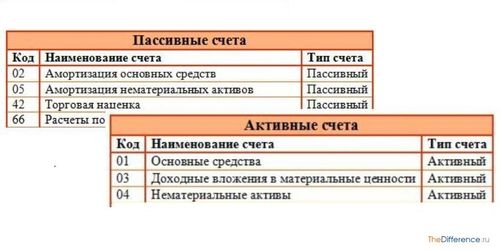

Активный счёт:

Активный счёт в банке представляет собой средство, на котором происходят операции поступления и распределения денежных средств владельца счета. Владелец активного счета имеет возможность осуществлять различные финансовые операции, такие как переводы, платежи, снятие наличных и т.д. Основной характеристикой активного счета является то, что на нем происходит активное движение средств, контролируемое его владельцем.

Одним из основных преимуществ активного счета является его гибкость и удобство в управлении финансами. Владелец активного счета имеет возможность свободно распоряжаться своими средствами в любое время, выполняя необходимые операции по своему усмотрению. Более того, на активном счете могут накапливаться проценты по депозитам или другим инвестиционным продуктам, что делает его привлекательным инструментом для сохранения и приумножения собственных средств.

Важно отметить, что активный счет является инструментом активного управления финансами, поэтому его владелец несет полную ответственность за все финансовые операции, совершаемые на нем. Это означает, что владелец активного счета должен быть внимателен при осуществлении транзакций и следить за своими финансовыми потоками, чтобы избежать нежелательных последствий, таких как нехватка средств или неправомерные расходы.

Пассивный счёт:

Пассивный счёт в банке представляет собой средство, на котором не происходит активного движения денежных средств владельца счета. В отличие от активного счета, на пассивном счете средства обычно хранятся без осуществления каких-либо финансовых операций со стороны владельца. Основная цель пассивного счета заключается в сохранении средств и получении дохода в виде процентов или других вознаграждений от банка.

Одним из ключевых отличий пассивного счета от активного является его ограниченная функциональность. Владелец пассивного счета обычно не имеет возможности осуществлять операции по переводу или снятию средств без дополнительных условий или ограничений, установленных банком. Вместо этого, пассивный счет служит скорее инструментом для хранения средств и получения дохода от них, чем средством для активного управления финансами.

Важно отметить, что хотя пассивный счёт может обеспечивать стабильный доход в виде процентов или других вознаграждений, он часто характеризуется более низкой доходностью по сравнению с активным счетом. Это связано с тем, что средства на пассивном счете обычно инвестируются в более консервативные и менее доходные инструменты, такие как срочные депозиты или облигации с низким уровнем риска.

В заключении, различия между активным и пассивным счетом в банке заключаются в их функциональности, управлении средствами и возможностях получения дохода. Активный счёт представляет собой инструмент для активного управления финансами с возможностью осуществления различных операций, в то время как пассивный счёт обеспечивает более консервативный подход, направленный на сохранение средств и получение стабильного дохода от них.

Использование пассивного счета для инвестирования может быть эффективной стратегией для тех, кто желает сохранить и приумножить свои финансовые средства. Но какие конкретно стратегии можно применить для достижения этой цели?

1. Долгосрочные инвестиции: Одной из основных стратегий использования пассивного счета является долгосрочное инвестирование. Это означает размещение средств на счете и длительное их хранение с целью получения пассивного дохода в виде процентов или дивидендов. Долгосрочные инвестиции часто связаны с ростом капитала, их основная задача - сохранение стоимости средств и их приумножение в течение длительного периода времени.

2. Инвестирование в облигации: Другой популярной стратегией является инвестирование в облигации. Облигации представляют собой финансовые инструменты, которые позволяют инвесторам зарабатывать пассивный доход в виде процентов по заемным средствам. Инвестирование в облигации может быть особенно привлекательным для тех, кто предпочитает более стабильные и предсказуемые доходы.

3. Диверсификация портфеля: Одна из ключевых стратегий успешного инвестирования - диверсификация портфеля. Это означает распределение инвестиций между различными активами, чтобы уменьшить риски и повысить потенциальную доходность. Использование пассивного счета для инвестирования позволяет инвесторам легко диверсифицировать свои инвестиции, вложив средства в различные финансовые инструменты, такие как акции, облигации, фонды и другие.

4. Реинвестирование дохода: Одной из стратегий, способствующих увеличению пассивного дохода, является реинвестирование полученных от инвестиций дивидендов или процентов. Это позволяет увеличивать объем инвестиций и, следовательно, увеличивать потенциальный доход в будущем. Реинвестирование дохода также способствует ускоренному росту капитала и повышению общей доходности портфеля.

5. Систематические взносы: Для тех, кто хочет регулярно инвестировать средства на пассивный счет, эффективной стратегией может стать систематическое внесение взносов. Это означает регулярное перечисление определенной суммы денег на счет с целью создания финансовой подушки на будущее. Систематические взносы помогают сохранить дисциплину инвестирования и постепенно наращивать инвестиционный портфель.

6. Автоматизация процесса: Использование автоматических инвестиционных сервисов или программ может значительно упростить процесс управления пассивным счетом. Автоматические инвестиции позволяют инвесторам установить определенные параметры и критерии для инвестирования средств, что обеспечивает более эффективное управление портфелем и минимизирует риски человеческой ошибки.

7. Регулярный мониторинг и перебалансировка: Важным аспектом стратегии использования пассивного счета является регулярный мониторинг инвестиционного портфеля и его перебалансировка при необходимости. Это позволяет поддерживать оптимальное соотношение между различными активами и адаптировать портфель к изменяющимся рыночным условиям.

В заключение, эффективное использование пассивного счета для инвестирования требует разработки стратегии, соответствующей индивидуальным финансовым целям и рискам инвестора. Выбор оптимальной стратегии и ее последовательное выполнение помогут добиться успешных результатов и достижения желаемых финансовых целей.

Выбор пассивного счета в банке является важным шагом для тех, кто стремится к эффективному управлению своими финансами. Этот процесс требует внимательного анализа различных факторов, которые могут существенно повлиять на ваше финансовое благополучие. В этом разделе мы рассмотрим ключевые аспекты, на которые следует обратить внимание при выборе пассивного счета в банке.

Одним из наиболее важных факторов при выборе пассивного счета является процентная ставка, которую предлагает банк. Это определяет сколько вы будете получать пассивного дохода от вашего вклада. Высокая процентная ставка позволяет максимизировать ваш доход при минимальных рисках. Поэтому стоит обращать внимание на предлагаемые банком условия по процентным ставкам.

Важно также учитывать условия хранения средств на пассивном счете. Это включает в себя такие аспекты, как минимальный баланс на счете, возможные штрафы за досрочное снятие средств или ограничения по количеству транзакций. Необходимо внимательно ознакомиться с этими условиями, чтобы избежать непредвиденных расходов и ограничений.

Для удобства управления вашими финансами важно также обратить внимание на доступность к вашему пассивному счету. Это может включать в себя возможность онлайн-банкинга, мобильных приложений или доступ через банкоматы. Удобный доступ к счету поможет вам быстро реагировать на изменения в вашей финансовой ситуации и осуществлять операции в любое время.

Репутация банка играет важную роль при выборе пассивного счета. Выбирая банк с хорошей репутацией, вы можете быть уверены в надежности и безопасности ваших средств. Перед открытием счета стоит изучить отзывы клиентов о банке, его историю и финансовое положение, чтобы сделать осознанный выбор.

Некоторые банки предлагают дополнительные услуги вместе с пассивным счетом, такие как страхование депозитов, бесплатные переводы или скидки на другие продукты и услуги банка. При выборе счета стоит учитывать и эти дополнительные возможности, которые могут улучшить ваше финансовое положение и сделать управление счетом еще более выгодным.

Выбор пассивного счета в банке – это важный шаг, который требует внимательного анализа различных факторов. Учитывая процентную ставку, условия хранения средств, доступ к счету, репутацию банка и дополнительные услуги, вы сможете выбрать наиболее подходящий вариант для эффективного управления вашими финансами и максимизации вашего пассивного дохода.