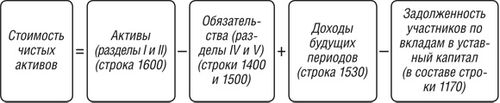

Чистые активы - это ключевой финансовый показатель, который представляет собой разницу между общей стоимостью активов и общей величиной обязательств компании. Этот показатель является важным индикатором финансовой стабильности и устойчивости организации.

Чистые активы олицетворяют собой те активы, которые остаются после вычета всех долгов и обязательств, которые должна компания. Они отражают реальную стоимость компании, доступную ее владельцам после погашения всех долгов.

Для определения чистых активов следует начать с расчета общей стоимости активов и общей суммы обязательств компании. Общая стоимость активов включает в себя все владения и ресурсы, которыми владеет компания, включая денежные средства, недвижимость, оборудование, запасы и прочие активы.

Общая величина обязательств охватывает все финансовые обязательства компании перед кредиторами и другими сторонами, включая кредиты, займы, долгосрочные обязательства, налоговые обязательства и прочие долги.

После того как определены общая стоимость активов и общая величина обязательств, чистые активы могут быть рассчитаны как разница между этими двумя величинами. Формула для расчета чистых активов выглядит следующим образом:

Чистые активы = Общая стоимость активов - Общая величина обязательств

Этот расчет помогает инвесторам, кредиторам и другим заинтересованным сторонам оценить финансовое положение компании и ее способность погасить долги. Положительные чистые активы указывают на то, что у компании есть достаточно активов для покрытия ее обязательств, что считается показателем финансовой устойчивости. Отрицательные чистые активы могут свидетельствовать о финансовых проблемах и рисках, так как это означает, что обязательства компании превышают ее активы.

Регулярный мониторинг и анализ чистых активов является важным элементом финансового управления компании. Этот показатель может меняться в зависимости от различных факторов, таких как изменения в рыночных условиях, долгосрочные инвестиции и стратегии финансового планирования. Поэтому важно регулярно оценивать чистые активы для поддержания финансовой стабильности и принятия обоснованных решений в управлении компанией.

В заключение, понимание и правильное определение чистых активов играют ключевую роль в финансовом анализе компаний. Этот показатель помогает оценить финансовую устойчивость, риски и потенциал компании, что делает его важным инструментом для инвесторов, кредиторов и управленческого персонала.

Стратегическая оценка стоимости чистых активов играет ключевую роль в финансовом анализе и управлении активами компании. Этот показатель отражает реальную стоимость компании после вычета всех обязательств от её активов. Он является важным инструментом для инвесторов, кредиторов и управленческого персонала, помогая им принимать обоснованные решения о финансовом состоянии предприятия.

Оценка финансовой устойчивости: Стоимость чистых активов позволяет определить финансовую устойчивость компании. Чем выше это значение, тем больше у компании собственных средств и меньше зависимости от заемных. Это может указывать на более надежную платежеспособность и способность компании выдерживать экономические трудности.

Индикатор инвестиционной привлекательности: Инвесторы используют стоимость чистых активов для оценки привлекательности инвестиций. Высокая стоимость чистых активов может свидетельствовать о том, что инвестиции в компанию будут обеспечены реальной стоимостью её активов, что может уменьшить инвестиционные риски.

Определение эффективности управления: Менеджмент компании может использовать показатель стоимости чистых активов для оценки эффективности своей работы. Рост этого показателя может указывать на успешное управление активами и эффективное использование ресурсов.

Оценка рыночной стоимости: Для оценки рыночной стоимости компании иногда используется стоимость чистых активов. Хотя это не единственный фактор, рассматриваемый при оценке компании, но это может быть полезным индикатором при сравнении схожих предприятий на рынке.

Определение потенциала для привлечения финансирования: Высокая стоимость чистых активов может увеличить шансы компании на успешное привлечение финансирования. Инвесторы и кредиторы часто обращают внимание на этот показатель, так как он отражает степень обеспеченности активами, которые могут быть использованы в качестве залога.

Оценка потенциала для мерджеров и поглощений: Показатель стоимости чистых активов также может быть важным фактором при проведении мерджеров и поглощений. Компании, имеющие высокую стоимость чистых активов, могут быть более привлекательными для потенциальных покупателей, так как они могут представлять собой значительные активы и ресурсы.

Оценка потенциала для дивидендов и инвестиций в развитие: Компании с высокой стоимостью чистых активов могут иметь больше свободных средств для выплаты дивидендов акционерам или инвестирования в развитие бизнеса. Это может привлечь инвесторов, заинтересованных в получении стабильного дохода или росте стоимости акций.

Вывод: Величина стоимости чистых активов играет важную роль в финансовом анализе и управлении компанией. Она не только отражает реальную стоимость компании, но и предоставляет ценную информацию для инвесторов, кредиторов и управленцев, помогая им принимать обоснованные решения и оценивать потенциал предприятия для развития и роста.

Для эффективного понимания и расчета величины стоимости чистых активов необходимо рассмотреть их компоненты внимательно. Чистые активы представляют собой совокупность всех активов компании, за вычетом ее обязательств. Рассмотрим основные компоненты, влияющие на формирование этой важной финансовой метрики.

Первым и одним из ключевых компонентов чистых активов являются нематериальные активы. Сюда включаются такие активы, как патенты, лицензии, товарные знаки, бренды и прочие права интеллектуальной собственности. Они имеют свою стоимость и могут оказывать существенное влияние на общую оценку активов компании.

При оценке нематериальных активов важно учитывать их рыночную ценность, а также перспективы их использования в будущем. Эти активы могут быть как приобретены, так и созданы компанией самостоятельно, и их стоимость может значительно варьироваться в зависимости от конкретных условий и контекста.

Другой важной составляющей чистых активов являются материальные активы, такие как здания, оборудование, транспортные средства и другие материальные объекты, принадлежащие компании. Эти активы обычно имеют конкретную рыночную стоимость и могут быть оценены сравнительно легко на основе их текущей рыночной цены или стоимости замены.

Однако при оценке материальных активов необходимо учитывать их износ, техническое состояние и возможность их использования в ближайшем будущем. Эти факторы могут существенно влиять на их реальную стоимость и, соответственно, на общую величину чистых активов компании.

Третьим важным компонентом чистых активов являются финансовые активы, такие как денежные средства, ценные бумаги, долговые инструменты и прочие финансовые инструменты, принадлежащие компании. Эти активы имеют свою рыночную стоимость и могут быть легко оценены на основе текущих рыночных цен или стоимости погашения.

Однако при оценке финансовых активов необходимо учитывать ряд факторов, таких как рыночная волатильность, кредитный риск и ликвидность. Эти факторы могут существенно влиять на реальную стоимость финансовых активов и, следовательно, на общую величину чистых активов компании.

Наконец, важным компонентом чистых активов являются наличные средства и их эквиваленты, которые обычно включают в себя денежные средства на счетах компании и краткосрочные финансовые инструменты, легко конвертируемые в наличные деньги.

Оценка наличных средств и их эквивалентов осуществляется на основе их номинальной стоимости и ликвидности. Эти активы обладают особой значимостью для компании, поскольку представляют собой ликвидные средства, которые могут быть использованы для финансирования текущих операций или инвестиций.

В заключение, компоненты чистых активов представляют собой разнообразные активы, которые в совокупности определяют общую финансовую позицию компании. Понимание и оценка этих компонентов являются ключевыми для правильного расчета и анализа величины стоимости чистых активов и их влияния на финансовую устойчивость и эффективность компании.

Расчет чистых активов является важным шагом для оценки финансового состояния компании. Он позволяет определить степень защищенности капитала от рисков и обязательств. Для этого существует несколько методов, каждый из которых имеет свои особенности и применимость в различных ситуациях.

Один из наиболее распространенных методов - это метод баланса, который основывается на данных из бухгалтерского баланса компании. Для расчета чистых активов по этому методу необходимо вычесть из общей суммы активов сумму обязательств компании. Таким образом, формула выглядит следующим образом:

Чистые активы = Общие активы - Обязательства

Этот метод обеспечивает непосредственное понимание финансового положения компании на определенный момент времени и является базовым для многих других методов расчета чистых активов.

Другой метод, который также широко используется, - это метод рыночной стоимости. В этом случае активы компании оцениваются по рыночным ценам, а не по их бухгалтерской стоимости. Для этого могут применяться различные подходы, такие как метод сравнения с аналогичными компаниями или метод оценки по рыночным множителям.

Затем из общей рыночной стоимости активов вычитается сумма обязательств, чтобы получить чистые активы. Формула для этого метода выглядит следующим образом:

Чистые активы = Рыночная стоимость активов - Обязательства

Этот метод особенно полезен в случаях, когда активы компании имеют значительную рыночную ценность, отличную от их бухгалтерской стоимости.

Третий метод, который можно использовать для расчета чистых активов, - это метод доходности. Он основан на принципе оценки компании по ее способности генерировать прибыль в будущем. Для этого вычисляется текущая стоимость будущих денежных потоков, генерируемых активами компании, и из нее вычитается сумма обязательств.

Этот метод часто применяется в случаях, когда компания имеет значительные нематериальные активы, такие как интеллектуальная собственность или бренды, которые трудно оценить с помощью других методов.

Еще один метод, используемый для расчета чистых активов, - это метод замещения. Он предполагает оценку стоимости активов компании с учетом их замены на аналогичные активы. Это может быть особенно полезно в случаях, когда активы компании имеют специфическую природу и их сложно оценить по другим методам.

Для этого метода необходимо определить стоимость замены каждого актива и вычислить общую сумму, затем вычесть из нее сумму обязательств. Формула для метода замещения выглядит следующим образом:

Чистые активы = Стоимость замены активов - Обязательства

Этот метод часто используется в отраслях, где стоимость замены активов играет ключевую роль в оценке финансового состояния компании, например, в производственной сфере.

В зависимости от конкретной ситуации и целей анализа, каждый из этих методов может быть эффективным инструментом для расчета чистых активов компании. При выборе метода необходимо учитывать особенности деятельности компании, ее отрасль, а также доступность данных для расчета.

Оценка чистых активов является важным процессом для инвесторов, финансовых аналитиков и управляющих компаниями. Понимание реальной стоимости активов компании позволяет принимать обоснованные решения о инвестициях, а также оценивать ее финансовую устойчивость и потенциал для роста. Ниже приведены рекомендации по оценке чистых активов, которые помогут участникам рынка принимать информированные решения.

Первым шагом при оценке чистых активов является определение метода, который будет использоваться для оценки активов компании. Существует несколько подходов к оценке активов, включая стоимостной подход, доходный подход и рыночный подход. Каждый из них имеет свои особенности и может быть более или менее подходящим в зависимости от конкретной ситуации. Например, стоимостной подход основывается на оценке рыночной стоимости активов компании на определенную дату, в то время как доходный подход оценивает активы исходя из их потенциальной доходности в будущем.

При оценке чистых активов необходимо учитывать все активы и обязательства компании. Это включает в себя не только видимые активы, такие как недвижимость, оборудование и запасы, но и скрытые активы, такие как интеллектуальная собственность и нематериальные активы. Также необходимо учитывать все обязательства компании, включая кредиты, задолженности по зарплате и обязательства перед поставщиками.

Для определения реальной стоимости активов компании часто используется оценка их рыночной стоимости. Это означает определение цены, которую можно было бы получить за каждый актив при его продаже на открытом рынке. Для этого могут применяться различные методы оценки, такие как сравнение с аналогичными активами на рынке или использование моделей дисконтирования денежных потоков.

При оценке чистых активов необходимо учитывать амортизацию и износ активов. Амортизация представляет собой постепенное уменьшение стоимости актива в течение его срока службы, а износ отражает физическое изношенное состояние актива. Учет амортизации и износа помогает определить реальную стоимость активов компании на текущий момент времени.

Важным шагом при оценке чистых активов является анализ финансовых показателей компании. Это позволяет оценить ее финансовое положение и потенциал для роста. Ключевые финансовые показатели, которые следует проанализировать, включают баланс, отчет о прибылях и убытках, а также отчет о движении денежных средств.

При оценке чистых активов необходимо учитывать риски и неопределенности, которые могут повлиять на их стоимость. Это могут быть риски, связанные с изменениями в рыночной конъюнктуре, конкуренцией на рынке, изменениями в законодательстве и другими факторами. Учет рисков и неопределенностей позволяет получить более точную оценку стоимости активов компании.

Наконец, для получения надежной оценки чистых активов рекомендуется обратиться за помощью к профессиональным экспертам в области финансов и оценки. Опытные специалисты смогут провести всесторонний анализ активов компании, учитывая все особенности ее деятельности и рыночную ситуацию.

В заключение, оценка чистых активов играет важную роль в финансовом анализе компаний и принятии инвестиционных решений. Следуя вышеуказанным рекомен