Договор с физическим лицом на оказание услуг является важным юридическим документом, который регулирует отношения между сторонами - заказчиком и исполнителем. В данном разделе мы рассмотрим основные аспекты такого договора, включая его структуру, содержание, обязательства сторон и вопросы, связанные с уплатой налога на доходы физических лиц (НДФЛ).

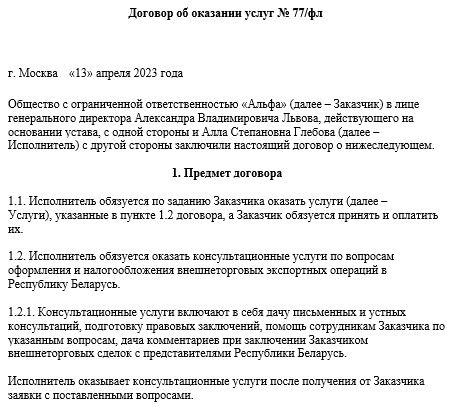

Договор с физическим лицом обычно состоит из следующих основных разделов:

Содержание договора с физическим лицом может варьироваться в зависимости от конкретной ситуации и условий сделки. Однако, важно учесть следующие основные моменты:

При заключении договора с физическим лицом заказчик и исполнитель несут определенные обязательства перед друг другом. Заказчик обязуется оплатить услуги, а исполнитель - выполнить их качественно и в срок. Однако, важно помнить о налоговых обязанностях, связанных с такими договорами.

Согласно законодательству Российской Федерации, физические лица, получающие доход от оказания услуг, обязаны уплатить налог на доходы физических лиц (НДФЛ). При этом заказчик, выступая в качестве плательщика, должен удержать НДФЛ с вознаграждения исполнителя и перечислить его в бюджет.

Для этого заказчик должен оформить соответствующий документ - справку 2-НДФЛ, в которой указывается сумма вознаграждения, удержанного НДФЛ и перечисленного в бюджет. Этот документ является основанием для исполнителя для учета уплаченного НДФЛ при подаче налоговой отчетности.

Таким образом, при заключении договора с физическим лиц

НДФЛ, или налог на доходы физических лиц, является одним из ключевых налогов в системе налогообложения Российской Федерации. Этот налог взимается с доходов граждан, полученных от различных источников, таких как зарплата, сдача в аренду имущества, проценты по вкладам, продажа имущества и другие виды деятельности.

Система налогообложения физических лиц в России основана на принципе самостоятельности налогового плательщика. Это означает, что каждый гражданин обязан самостоятельно рассчитывать и уплачивать налог на свой доход в установленный законом срок. В этом контексте, кто должен платить НДФЛ? Ответ на этот вопрос зависит от характера дохода и статуса налогоплательщика.

Первая категория граждан, обязанных уплачивать НДФЛ, это работники, которые получают доход от основного места работы по трудовому договору. В соответствии с законодательством, работодатель обязан удерживать налог на доходы физических лиц непосредственно из заработной платы сотрудника и перечислять его в бюджет. Таким образом, в данном случае работодатель действует как налоговый агент, выполняя функции по сбору и уплате НДФЛ.

Фрилансеры и индивидуальные предприниматели также обязаны платить НДФЛ. Однако, в отличие от работников по трудовому договору, они не имеют работодателя, который будет удерживать налог с их доходов. В этом случае налоговые обязанности лежат непосредственно на самом фрилансере или индивидуальном предпринимателе. Они обязаны самостоятельно рассчитывать свои налоговые обязательства, подавать налоговую отчетность в установленные сроки и перечислять НДФЛ в бюджет.

Еще одной категорией налогоплательщиков являются лица, получающие доходы от аренды недвижимого имущества, процентов по вкладам, дивидендов от акций и других инвестиционных операций. В данном случае, они также обязаны уплачивать НДФЛ. Для этого им необходимо самостоятельно рассчитывать свои налоговые обязательства и подавать налоговую отчетность в соответствии с законодательством.

Таким образом, НДФЛ является обязательным налогом для широкого круга граждан, получающих доходы от различных источников. Каждый налогоплательщик обязан самостоятельно выполнять свои налоговые обязанности в соответствии с законодательством Российской Федерации.

Налогообложение доходов физических лиц в Российской Федерации является важным аспектом законодательства, особенно в контексте договоров оказания услуг. Когда физическое лицо заключает договор на предоставление услуг с юридическим или физическим лицом, возникают вопросы о налогообложении доходов, включая уплату налога на доходы физических лиц (НДФЛ).

Согласно статье 208 Налогового кодекса Российской Федерации, доходы физических лиц, полученные от оказания услуг, подлежат обложению НДФЛ. При этом, исходя из статьи 226 Налогового кодекса РФ, налоговая база для уплаты НДФЛ определяется как разница между суммой дохода, полученного физическим лицом, и суммой расходов, связанных с его получением.

В случае заключения договора об оказании услуг с физическим лицом, ответственность за уплату НДФЛ может возложиться как на самого физического лица, так и на заказчика услуг, то есть юридическое лицо.

Согласно пункту 2 статьи 226 Налогового кодекса РФ, уплата НДФЛ может осуществляться налоговым агентом, то есть лицом, осуществляющим выплату дохода. В случае договора об оказании услуг налоговым агентом может выступать как физическое лицо, так и юридическое лицо. При этом, согласно пункту 1 статьи 226 Налогового кодекса РФ, налоговый агент обязан удерживать НДФЛ и перечислить его в бюджет.

Таким образом, если физическое лицо является налоговым агентом по отношению к доходам, полученным от оказания услуг, оно обязано самостоятельно удерживать НДФЛ с выплаты дохода и перечислить его в бюджет. Если же налоговым агентом выступает юридическое лицо, то оно должно удержать НДФЛ с выплаты дохода физическому лицу и перечислить его в бюджет.

Для правильного учета и уплаты НДФЛ в рамках договора об оказании услуг необходимо соблюдать требования Налогового кодекса РФ и иные нормативно-правовые акты, регулирующие налогообложение доходов физических лиц. В случае нарушения законодательства об уплате НДФЛ могут применяться штрафные санкции и иные меры ответственности как к налоговому агенту, так и к физическому лицу, получающему доход от оказания услуг.

Важно отметить, что налоговые аспекты уплаты НДФЛ могут различаться в зависимости от характера оказываемых услуг, структуры договора и иных факторов. Поэтому перед заключением договора об оказании услуг стороны должны тщательно изучить налоговые последствия и обязанности, связанные с уплатой НДФЛ.

В целом, соблюдение правовых аспектов уплаты НДФЛ в рамках договора об оказании услуг требует внимательного анализа соответствующих нормативно-правовых актов и принятия соответствующих мер для соблюдения требований налогового законодательства РФ.

Налогообложение доходов физических лиц (НДФЛ) — это важный аспект финансовой системы, который регулирует налогообложение доходов граждан. Определение, какие услуги подлежат обложению НДФЛ, имеет существенное значение как для работодателей, так и для физических лиц, предоставляющих услуги.

Важно понимать, что НДФЛ обычно облагается доход, полученный физическим лицом за выполнение определенных услуг. Вот несколько типов услуг, которые могут подпадать под этот налоговый режим:

Важно отметить, что перечисленные выше услуги являются лишь некоторыми примерами того, какие виды деятельности могут подпадать под обложение НДФЛ. Однако конкретные правила и ставки налогообложения могут различаться в зависимости от юрисдикции, типа деятельности и других факторов. Поэтому рекомендуется консультироваться с налоговым специалистом или юристом для получения точной информации о налоговых обязательствах, связанных с конкретной деятельностью.

В целом, внимательное изучение налогового законодательства и правил налогообложения поможет предотвратить неприятные сюрпризы и обеспечить соблюдение всех необходимых налоговых обязательств.

Налог на доходы физических лиц (НДФЛ) – один из основных налогов, который взимается с доходов граждан. Однако существует ряд случаев, когда физическое лицо может быть освобождено от уплаты этого налога. В данном разделе рассмотрим, кто может воспользоваться освобождением от уплаты НДФЛ и какие условия необходимо выполнить для этого.

1. Инвалиды

В соответствии с законодательством некоторые категории инвалидов освобождаются от уплаты НДФЛ. Для этого необходимо иметь соответствующее заключение медицинской экспертной комиссии, подтверждающее инвалидность. Обычно освобождение распространяется на доходы, полученные в рамках государственных пособий или компенсаций, а также на доходы, полученные от работодателей, если инвалид работает. Однако условия и порядок применения данного освобождения могут различаться в зависимости от законодательства конкретной страны или региона.

2. Ветераны и участники военных действий

Ветераны войны и участники военных действий также могут быть освобождены от уплаты НДФЛ на определенные виды доходов. Это может включать в себя пенсионные выплаты, компенсации за участие в боевых действиях и другие виды пособий. Для получения данного освобождения обычно требуется предоставить соответствующие документы, подтверждающие статус ветерана или участника военных действий.

3. Студенты и обучающиеся

В ряде случаев студенты и обучающиеся могут быть освобождены от уплаты НДФЛ на доходы, полученные в период обучения. Это может касаться стипендий, грантов, материальной помощи и других видов доходов, предназначенных для обеспечения учебного процесса. Однако условия применения данного освобождения могут различаться в зависимости от законодательства и политики государства или образовательного учреждения.

4. Родители одиноких детей

Родители, воспитывающие детей без супруга (супруги), также могут быть освобождены от уплаты НДФЛ на определенные виды доходов. Обычно это касается пособий, компенсаций и других выплат, предназначенных для поддержки одиноких родителей. Для получения данного освобождения могут потребоваться документы, подтверждающие статус одинокого родителя и наличие детей на иждивении.

5. Лица с ограниченными возможностями

Лица с ограниченными возможностями могут быть освобождены от уплаты НДФЛ на определенные виды доходов. Это может касаться инвалидов детства, лиц с инвалидностью с детства или взрослых с ограниченными возможностями. Для получения данного освобождения часто требуется предоставить медицинскую документацию, подтверждающую наличие инвалидности или ограниченных возможностей.

В заключение

Освобождение от уплаты НДФЛ – это важный механизм социальной поддержки, который направлен на обеспечение равных возможностей для различных категорий граждан. Правильное применение данного механизма требует внимательного изучения законодательства и предоставления соответствующих документов, подтверждающих право на освобождение. Каждая конкретная ситуация может иметь свои особенности, поэтому важно обращаться за консультацией к специалистам по налоговому праву для получения подробной информации и помощи в оформлении освобождения от уплаты НДФЛ.

Когда заключается договор с физическим лицом на оказание услуг, важно учитывать налоговые аспекты, в том числе уплату налога на доходы физических лиц (НДФЛ). Отчетность и подача налоговой декларации при уплате НДФЛ имеют свои особенности, которые необходимо учитывать для соблюдения законодательства.

Прежде всего, стоит отметить, что физические лица, получающие доход от оказания услуг, обязаны уплачивать НДФЛ. Этот налог взимается с дохода физического лица в размере 13% от суммы дохода, если иное не предусмотрено налоговым законодательством.

Подача налоговой декларации является обязательной для лиц, получивших доход от оказания услуг, если таковой доход превышает установленный законодательством порог. Обычно налоговая декларация подается ежегодно, а сроки ее подачи определяются налоговым кодексом или иными нормативными актами, регулирующими налогообложение.

Одним из важных аспектов отчетности при уплате НДФЛ является правильное заполнение налоговой декларации. В декларации указывается информация о доходах, полученных за отчетный период, а также сумма уплаченного налога. Неправильное заполнение декларации может привести к штрафам и другим негативным последствиям, поэтому необходимо внимательно отнестись к этому процессу.

Для упрощения процесса подачи налоговой декларации существуют различные электронные сервисы и программы, позволяющие заполнить декларацию онлайн. Это значительно экономит время и снижает вероятность ошибок при заполнении документов.

Кроме того, важно помнить о сроках подачи налоговой декларации. Несвоевременная подача или неполнота предоставленной информации также может привести к штрафам и проверкам со стороны налоговых органов. Поэтому следует внимательно отслеживать сроки и своевременно подавать декларацию.

Помимо самой декларации, при уплате НДФЛ могут потребоваться и другие документы, подтверждающие доходы физического лица. Это могут быть договоры об оказании услуг, счета-фактуры, акты выполненных работ и другие документы, устанавливающие факт получения дохода.

Необходимо также учитывать возможность применения налоговых вычетов и льгот, предусмотренных законодательством. Например, определенные категории налогоплательщиков могут иметь право на социальные налоговые вычеты или льготы по уплате НДФЛ. Для использования таких вычетов необходимо соответствующим образом оформить налоговую декларацию и предоставить необходимые документы.

В целом, отчетность и налоговая декларация при уплате НДФЛ требуют внимательного и ответственного подхода. Соблюдение всех требований законодательства позволит избежать штрафов и проблем с налоговыми органами, а также обеспечит правильное учета налоговых обязательств.

Оформление договора с физическим лицом на оказание услуг требует особого внимания к аспектам налогообложения, особенно учету уплаты НДФЛ (налога на доходы физических лиц). Для того чтобы договор был заключен правильно и учтены все налоговые обязательства, следует руководствоваться рядом рекомендаций.

Важным шагом является четкое определение сторон договора: исполнителя услуг (физического лица) и заказчика. Заказчиком может выступать как юридическое, так и физическое лицо. В случае, если заказчиком выступает юридическое лицо, в договоре необходимо указать его наименование, реквизиты, а также должность и ФИО лица, уполномоченного на заключение договора от его имени.

Детальное описание оказываемых услуг и определение их стоимости являются важными элементами договора. Указывается перечень услуг с указанием их объема, сроков оказания, а также размера оплаты за каждую услугу. Для учета НДФЛ необходимо раздельно указать стоимость услуги без учета налога и с учетом НДФЛ.

В контракте необходимо четко определить, кто будет осуществлять уплату налога на доходы физических лиц (НДФЛ). Обычно это осуществляется за счет заказчика услуги. Договор должен четко определить моменты и сроки уплаты налога, а также процедуру передачи необходимых документов для его уплаты.

Для корректного расчета НДФЛ необходимо учитывать налоговую базу, которая определяется как разница между полученным доходом и расходами, связанными с его получением. Договор должен предусматривать процедуру расчета НДФЛ и обязанности сторон по предоставлению необходимых документов для его расчета и уплаты.

Необходимо четко определить ответственность сторон за налоговые нарушения при заключении и исполнении договора. В случае выявления налоговых нарушений одной из сторон, договор должен предусматривать механизмы защиты интересов другой стороны и компенсации убытков.

Кроме того, в договоре необходимо предусмотреть и другие важные условия, такие как порядок изменения и расторжения договора, сроки его действия, права и обязанности сторон, а также прочие необходимые положения, касающиеся особенностей конкретной сделки.

Соблюдение всех указанных рекомендаций при оформлении договора с физическим лицом на оказание услуг с учетом уплаты НДФЛ позволит избежать неприятных налоговых последствий и обеспечить защиту интересов обеих сторон.