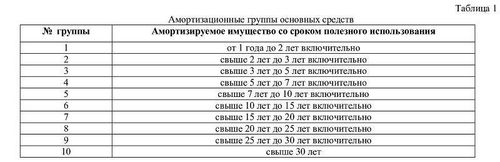

Десятая амортизационная группа представляет собой одну из категорий, используемых для классификации основных средств по их сроку полезного использования. Как и в случае с другими амортизационными группами, десятая группа определяет промежуток времени, в течение которого актив может быть полностью амортизирован.

Основные средства, отнесенные к десятой амортизационной группе, характеризуются наиболее продолжительным сроком эксплуатации среди всех категорий. Это включает в себя технически сложные и дорогостоящие активы, такие как недвижимость, инфраструктурные объекты, специализированное оборудование и другие аналогичные объекты.

Определение активов в десятую амортизационную группу осуществляется на основе их оценки по ряду критериев, включая технические характеристики, степень износа, устаревание технологий, планируемый срок эксплуатации и другие факторы, влияющие на их долгосрочную ценность и использование.

Такие активы как здания, сооружения, инженерные системы, транспортные маршруты, а также некоторые виды оборудования, в силу своей природы и функциональности, обычно относятся к десятой амортизационной группе.

Срок полезного использования активов десятой амортизационной группы обычно охватывает долгосрочные периоды времени, зачастую превышающие десятилетия. Это связано с тем, что такие объекты, как здания, могут оставаться в эксплуатации на протяжении десятков лет, обеспечивая значительный возврат инвестиций и служа как основа для долгосрочного развития и производственной деятельности.

Однако необходимо отметить, что даже в рамках десятой амортизационной группы существует разнообразие сроков полезного использования, в зависимости от конкретного вида активов и их функционального назначения. Например, недвижимость может иметь более длительный срок службы по сравнению с некоторыми видами оборудования.

Таким образом, десятая амортизационная группа выступает важным инструментом для оценки и учета долгосрочных активов в бухгалтерской практике предприятий. Правильное определение активов в эту группу позволяет обеспечить точное отражение их стоимости и амортизационных отчислений в финансовой отчетности, что является важным аспектом для управления финансовыми ресурсами и планирования инвестиций на будущее.

В заключение, десятая амортизационная группа играет существенную роль в учете и управлении долгосрочными активами предприятий, обеспечивая систематизацию и классификацию основных средств в соответствии с их сроками полезного использования и степенью значимости для бизнеса.

Десятая амортизационная группа представляет собой особый разряд в системе амортизации, обладающий своими специфическими характеристиками и особенностями. Рассмотрим более детально, какие особенности присущи этой группе и как они влияют на процесс учета и расчета амортизации объектов.

1. Срок полезного использования: Одной из ключевых особенностей десятой амортизационной группы является её срок полезного использования. Объекты данной группы характеризуются наиболее продолжительным сроком эксплуатации среди всех групп. Это связано с их особыми техническими характеристиками, высокой надежностью и долговечностью.

2. Технические параметры: Объекты десятой группы обладают высокими техническими параметрами, что позволяет им оставаться актуальными и функциональными на протяжении длительного времени. Это включает в себя такие аспекты, как стабильность работы, отсутствие серьезных дефектов и способность к многократному использованию.

3. Расчет амортизации: Поскольку объекты десятой амортизационной группы имеют продолжительный срок службы, расчет амортизации для них требует особого подхода. В связи с этим часто применяются специализированные методики и формулы, учитывающие особенности долгосрочного использования и износа.

4. Финансовая стратегия: Учет объектов десятой группы в финансовой стратегии предприятия также имеет свои особенности. В связи с их длительным сроком эксплуатации необходимо принимать во внимание не только текущие расходы на приобретение и обслуживание, но и долгосрочные перспективы и потенциал экономии средств на протяжении всего срока службы.

5. Обновление и модернизация: Несмотря на высокую надежность и долговечность, объекты десятой группы также могут подвергаться обновлению и модернизации. Это позволяет им оставаться конкурентоспособными и соответствовать современным требованиям и стандартам, что является важным аспектом их учета и управления.

6. Налоговые аспекты: Важным моментом при учете объектов десятой амортизационной группы являются налоговые аспекты. Поскольку они имеют продолжительный срок эксплуатации, необходимо учитывать особенности налогообложения и методы учета амортизации, чтобы оптимизировать налоговые выплаты и минимизировать финансовые риски.

Таким образом, десятая амортизационная группа представляет собой важный разряд в системе амортизации, характеризующийся высокой долговечностью и продолжительным сроком службы объектов. Её особенности требуют специального подхода к учету и расчету амортизации, учитывая как технические, так и финансовые аспекты и налоговые последствия.

Десятая амортизационная группа включает в себя разнообразные объекты, обладающие сходными характеристиками срока полезного использования и степени износа. Они часто характеризуются тем, что находятся в крайне неблагоприятных условиях эксплуатации или подвержены значительному воздействию внешних факторов, что сокращает их срок службы и требует более частого обновления или ремонта.

Промышленные предприятия, особенно те, где происходит интенсивный производственный процесс, часто используют оборудование, которое подвержено высокому уровню износа. К таким объектам относятся станки, конвейеры, насосы, агрегаты и другие механические устройства, работающие в тяжелых условиях и испытывающие значительные нагрузки. Из-за этого такое оборудование обычно имеет сравнительно короткий срок службы и требует регулярного технического обслуживания.

Специализированные транспортные средства, такие как автомобили скорой помощи, специализированные грузовики для перевозки опасных грузов, пожарные машины и аналогичные автомобили, часто подвергаются интенсивной эксплуатации и высоким нагрузкам. Они работают в условиях, где требуется высокая надежность и оперативность, что приводит к быстрому износу основных узлов и агрегатов. Поэтому такие транспортные средства обычно относятся к десятой амортизационной группе.

Оборудование для кондиционирования и вентиляции, установленное в помещениях с высокой влажностью, агрессивной средой или повышенной температурой, также относится к объектам десятой амортизационной группы. Это оборудование испытывает повышенные нагрузки из-за воздействия внешних факторов, таких как химические вещества, высокие температуры или влажность, что приводит к ускоренному износу его компонентов и сокращению срока службы.

Электрооборудование, работающее в условиях высоких нагрузок или подверженное частым перегрузкам, также относится к объектам десятой амортизационной группы. К ним могут относиться электрогенераторы, трансформаторы, высоковольтные линии передачи и другие аналогичные устройства, которые испытывают интенсивные нагрузки и частые перепады напряжения. Это приводит к быстрому износу ключевых элементов электрооборудования и требует его регулярного обновления или замены.

На предприятиях, где используются агрессивные химические вещества или материалы, часто применяется специализированное оборудование для их обработки и хранения. К таким объектам относятся резервуары для хранения химических веществ, насосы, аппараты для дистилляции и другие аналогичные устройства. Из-за постоянного воздействия агрессивных веществ такое оборудование быстро подвергается коррозии и износу, что делает его частообновляемым объектом в десятой амортизационной группе.

Эти примеры объектов, входящих в десятую амортизационную группу, демонстрируют разнообразие предметов, которые характеризуются высокой степенью износа и кратким сроком службы из-за эксплуатации в условиях повышенной нагрузки или агрессивной среды. Это обор

Десятая амортизационная группа является одной из ключевых категорий при учете и списании основных средств. В этом разделе мы рассмотрим основные правила, которые применяются при учете и списании в десятой амортизационной группе.

Для начала следует определить, что включает в себя десятая амортизационная группа. В нее обычно включаются основные средства, имеющие срок полезного использования от 1 до 3 лет. К таким основным средствам относятся, например, компьютеры, оргтехника, некоторое оборудование и инструменты.

Основное правило состоит в том, что срок полезного использования основных средств в десятой амортизационной группе составляет от одного года до трех лет. Это означает, что они быстро изнашиваются и устаревают, поэтому их списание происходит относительно быстро по сравнению с основными средствами других амортизационных групп.

Правила учета основных средств в десятой амортизационной группе включают в себя следующие моменты:

Таким образом, правила учета в десятой амортизационной группе направлены на обеспечение корректного отражения стоимости и износа основных средств в бухгалтерском учете предприятия.

Правила списания основных средств в десятой амортизационной группе определяются как процесс вывода данных средств из эксплуатации и учета их стоимости в бухгалтерском учете предприятия.

Десятая амортизационная группа, регулируемая законодательством, подвергается изменениям, которые имеют прямое влияние на расчет срока полезного использования объектов данной группы. Эти изменения включают в себя ряд ключевых аспектов, о которых важно быть в курсе для эффективного управления активами и финансовым планированием предприятия.

1. Уточнение критериев отнесения к десятой амортизационной группе:

Одним из важных изменений в законодательстве является уточнение критериев, определяющих, какие объекты могут быть отнесены к десятой амортизационной группе. Это может включать в себя конкретные типы оборудования, машин, транспортных средств и других активов, которые ранее могли быть классифицированы иначе.

2. Изменения в методах и ставках амортизации:

Законодательство также может вносить изменения в методы и ставки амортизации для объектов, отнесенных к десятой амортизационной группе. Это может быть связано с изменениями в технологии, длительностью срока службы или другими факторами, влияющими на степень износа и стоимость активов.

3. Учет новых требований безопасности и экологической устойчивости:

С учетом изменяющихся стандартов и требований в области безопасности и экологической устойчивости, законодательство может вносить изменения, касающиеся обязательных стандартов для объектов в десятой амортизационной группе. Это может повлиять на необходимость проведения дополнительных инвестиций в обновление и модернизацию существующих активов.

4. Регулирование налоговых льгот и льготных условий:

Изменения в законодательстве могут также затрагивать налоговые льготы и льготные условия, применимые к объектам в десятой амортизационной группе. Это может включать в себя изменения в размере налоговых вычетов или уточнение условий, при которых эти льготы могут применяться.

5. Внесение корректив в процедуры учета и отчетности:

Изменения в законодательстве также могут потребовать внесения корректив в процедуры учета и отчетности по объектам в десятой амортизационной группе. Это может включать в себя изменения в формах отчетности, требованиях к документации или процедурах проверки соответствия.

В целом, основные изменения в законодательстве по десятой амортизационной группе направлены на обеспечение более точного и актуального учета активов, а также на улучшение условий для инвестиций в обновление и модернизацию основных средств предприятия.