Когда речь заходит о ведении бизнеса, особенно в контексте комиссионной деятельности, важно понимать различия между комиссионером без НДС и комитентом с НДС. Эти термины относятся к роли и налоговому статусу участников в комиссионных отношениях, их обязанностям и правам в контексте налогообложения. Понимание этих различий существенно для эффективного управления финансами и минимизации налоговых рисков.

Комиссионер без НДС и комитент с НДС представляют собой две стороны сделки, которая имеет место, когда одна сторона (комитент) поручает другой стороне (комиссионеру) продажу товаров или услуг от своего имени. Этот вид деятельности может применяться в различных сферах, таких как торговля, производство, маркетинг или дистрибуция.

Для более полного понимания ситуации давайте рассмотрим роли и обязанности каждой стороны в контексте налогообложения и безопасности финансовых операций.

Комиссионер, работающий без НДС, играет ключевую роль в процессе продажи товаров или услуг. Он действует от имени и в интересах комитента, получая комиссионное вознаграждение за успешную реализацию сделки. Важно отметить, что комиссионер без НДС не взимает налог на добавленную стоимость (НДС) с продажи товаров или услуг, так как он не является плательщиком НДС в данной транзакции.

Основными обязанностями комиссионера без НДС являются:

Отсутствие НДС у комиссионера также означает, что он не имеет права вычитать НДС из расходов, связанных с выполнением своих обязанностей. Это важно учитывать при планировании финансовых потоков и определении конечной прибыли от комиссионной деятельности.

Комитент, у которого есть статус плательщика НДС, является владельцем товаров или услуг, которые он поручает продать комиссионеру. Он обязан уплачивать НДС на свои товары или услуги в соответствии с законодательством о налогообложении. Это означает, что цена товаров или услуг, продаваемых через комиссионера, включает в себя НДС, который будет уплачен плательщику НДС (комитентом).

Основные обязанности комитента с НДС включают:

Комитент также имеет право на вычет НДС, уплаченный поставщикам за товары или услуги, используемые для осуществления своей деятельности. Этот вычет позволяет снизить налоговую нагрузку и повысить финансовую эффективность бизнеса.

Важно понимать, что налогообложение в контексте комиссионных сделок может быть сложным и требует внимательного внимания к деталям и соблюдения соответствующего законодательства. Неправильное применение налоговых правил может привести к финансовым штрафам и потере доверия со стороны налоговых органов.

Итак, понимание ролей и налогового статуса как комиссионера без НДС, так и комитента с Н

Для полного понимания вопроса о применении НДС к работе комиссионера и комитента, важно разобраться в сути этих понятий и их взаимосвязи. Комиссионер и комитент - это две стороны сделки, в рамках которой одна сторона (комиссионер) действует от своего имени, но за счет другой стороны (комитента).

Комиссионер - это лицо, которое действует от своего имени, но за счет другого лица (комитента) при совершении какой-либо сделки. Он выступает как посредник между производителем (поставщиком) и конечным потребителем, получая определенную комиссию за свои услуги.

Комитент, с другой стороны, является лицом, которое поручает комиссионеру совершение определенных действий от своего имени, но за счет своих средств. То есть, это заказчик, который делегирует комиссионеру право действовать от его имени в определенных юридических отношениях.

В контексте НДС важно понимать, какие именно операции совершаются комиссионером и комитентом, и как это отражается на налоговых обязательствах каждой из сторон.

Налогообложение операций, связанных с комиссионным сбытом товаров, определяется Налоговым кодексом и специальными нормативными актами. Основной вопрос здесь заключается в том, кто именно является плательщиком НДС - комиссионер или комитент.

По умолчанию, комиссионер считается плательщиком НДС от совершенных им операций, если иное не предусмотрено договором между сторонами. Это означает, что комиссионер обязан уплачивать НДС на сумму комиссионного вознаграждения, которое он получает за свои услуги.

Однако, существуют исключения из этого правила. Например, если в договоре между комиссионером и комитентом прямо указано, что комиссионер действует исключительно от имени и за счет комитента, и все расходы и доходы по сделке относятся к комитенту, то плательщиком НДС будет являться комитент.

Также следует учитывать, что НДС облагается только теми операциями, которые считаются облагаемыми по законодательству. Например, если товары, по которым осуществляется комиссионная сделка, не подпадают под действие НДС (например, они не являются объектом обложения или применяется нулевая ставка НДС), то соответственно не возникает и обязанности по уплате НДС.

Таким образом, решение о том, кто будет плательщиком НДС в контексте комиссионной сделки, зависит от соглашения сторон, закрепленного в договоре, и характера совершаемых операций. Важно внимательно изучить условия договора и применяемое законодательство, чтобы правильно определить налоговые обязательства каждой из сторон.

Комиссионер, осуществляющий свою деятельность без НДС, следует определенным правилам и процедурам, чтобы обеспечить правильное функционирование комиссионной сделки. Важно понимать, что в данном случае применяются специальные налоговые правила, регулирующие взаимоотношения между комиссионером и его клиентами (комитентами).

Обязанности комиссионера без НДС

В первую очередь, комиссионер без НДС обязан осуществлять свою деятельность в соответствии с законодательством страны, где он осуществляет свою деятельность. Это означает, что он должен следовать налоговым правилам, касающимся комиссионных операций без учета НДС.

Одной из важных обязанностей комиссионера является предоставление полной информации своим клиентам о стоимости услуг, включая возможные комиссионные сборы и иные расходы. Это помогает избежать недоразумений и конфликтов в процессе совершения сделок.

Кроме того, комиссионер без НДС должен внимательно отслеживать все свои финансовые операции и вести учет доходов и расходов в соответствии с требованиями налогового законодательства. Это позволяет ему избежать штрафов и проблем с налоговой инспекцией.

Процесс работы комиссионера без НДС

Процесс работы комиссионера без НДС начинается с заключения договора с его клиентом (комитентом), в котором четко определяются условия и сроки выполнения комиссионной сделки. В договоре также указывается размер возможной комиссионной платы и условия ее выплаты.

После заключения договора комиссионер приступает к поиску покупателя для товаров или услуг, предоставляемых его клиентом. Он может использовать различные методы маркетинга и рекламы для привлечения потенциальных покупателей и заключения с ними сделок.

Когда покупатель найден, комиссионер организует с ним сделку от имени своего клиента и получает за это комиссионные. Важно отметить, что комиссионер не является владельцем товаров или услуг, которые он продает, и несет ответственность только за свои действия в рамках заключенного договора.

По окончании сделки комиссионер передает полученные от покупателя средства своему клиенту за вычетом своей комиссионной платы. Он также обязан предоставить своему клиенту подробный отчет о продажах и выполненных сделках.

Преимущества работы комиссионера без НДС

Для комиссионера работа без НДС может иметь ряд преимуществ. Во-первых, отсутствие НДС позволяет ему устанавливать более конкурентные цены на свои услуги и привлекать больше клиентов.

Кроме того, работа без НДС уменьшает административные расходы и упрощает ведение бухгалтерии, так как комиссионеру не нужно учитывать и выплачивать НДС при расчетах с налоговыми органами.

Также следует отметить, что отсутствие НДС позволяет комиссионеру сосредоточиться на качестве предоставляемых услуг и улучшении своей репутации на рынке. Это способствует привлечению новых клиентов и расширению бизнеса в долгосрочной перспективе.

Заключение

Работа комиссионера без НДС требует соблюдения определенных правил и процедур, чтобы обеспечить эффективное функционирование комиссионных операций. Комиссионер должен тщательно следить за своими финансовыми операциями, вести учет доходов и расходов, а также предоставлять полную информацию своим клиентам о стоимости услуг и комиссионных сборах. В то же время работа без НДС может иметь ряд преимуществ, таких как более конкурентные цены, уменьшение административных расходов и улучшение репутации на рынке.

Комитент, облагаемый налогом на добавленную стоимость (НДС), обладает определенными правами и несет свои обязанности в контексте взаимодействия с комиссионером, работающим без уплаты данного налога. Эти аспекты играют важную роль в согласовании бизнес-процессов и обеспечивают соответствие законодательству о НДС.

1. Предоставление информации о статусе НДС: Комитенту необходимо предоставить комиссионеру достоверную информацию о своем статусе по НДС. Это включает в себя предоставление свидетельства о регистрации в качестве плательщика НДС, а также информацию о ставке налога, применяемой к его деятельности.

2. Предоставление необходимых документов: Комитент должен предоставить комиссионеру все необходимые документы, подтверждающие его статус налогоплательщика НДС, а также информацию о товарах или услугах, передаваемых в комиссию.

3. Соблюдение требований налогового законодательства: Комитент обязан соблюдать все требования налогового законодательства, касающиеся учета и уплаты НДС. Это включает в себя своевременную подачу налоговых отчетов, уплату налога в установленные сроки и соблюдение всех необходимых процедур.

4. Контроль за выполнением обязательств комиссионером: Комитент имеет право требовать от комиссионера выполнения всех обязательств, связанных с передачей товаров или услуг в комиссию. Это включает в себя контроль за соблюдением сроков передачи, качеством товаров или услуг и своевременным уведомлением о результатах комиссионных операций.

1. Право на получение налоговых вычетов: Комитент имеет право на получение налоговых вычетов по уплаченному им НДС при осуществлении комиссионных операций. Для этого необходимо предоставить все необходимые документы и соблюсти требования налогового законодательства.

2. Право на контроль за правильностью учета НДС: Комитент вправе контролировать правильность учета НДС со стороны комиссионера. Это включает в себя проверку правильности расчетов, правильность заполнения налоговой отчетности и соответствие всех действий комиссионера законодательству о НДС.

3. Право на взыскание убытков в случае нарушения обязательств: В случае нарушения комиссионером своих обязательств, комитент имеет право на взыскание убытков, причиненных таким нарушением. Это может включать в себя упущенную выгоду, убытки, понесенные в связи с неправильным исполнением комиссионером своих обязательств, а также возмещение всех связанных с этим издержек.

В целом, комитент с НДС играет важную роль в системе комиссионных отношений, обеспечивая соблюдение требований налогового законодательства и защиту своих интересов в контексте сотрудничества с комиссионером.

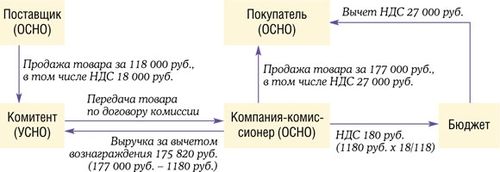

Работа с комиссионером и комитентом представляет собой сложный процесс, особенно с учетом различий в налогообложении между этими сторонами. Одна из ключевых особенностей заключается в том, что комиссионер может оперировать без уплаты НДС, в то время как комитент обязан уплачивать этот налог.

В первую очередь, необходимо разобраться в определениях этих терминов. Комиссионер – это лицо, которое действует от имени и за счет комитента при совершении сделок с третьими лицами. Таким образом, комиссионер не является владельцем товаров, которые он продает, а лишь посредником между комитентом и покупателем.

Когда комиссионер продает товары от имени комитента, сделка рассматривается как продажа, совершенная самим комитентом. В связи с этим, возникают особенности в налогообложении, особенно в отношении НДС.

Комиссионер, работающий без НДС, освобождается от обязанности уплаты этого налога при продаже товаров. Это означает, что он не включает НДС в цену товаров, которые он реализует от имени комитента.

С другой стороны, комитент, имеющий статус плательщика НДС, обязан включать НДС в стоимость товаров, которые он передает комиссионеру для продажи. Этот НДС будет взиматься с комитента при совершении сделки и передаваться в бюджет.

Однако, необходимо отметить, что комиссионер может столкнуться с определенными трудностями в работе без НДС. Например, если он реализует товары по более низкой цене, чем у комитента, это может привести к убыткам, поскольку он не может удерживать НДС с продажи в качестве вычета. Поэтому комиссионер должен тщательно рассчитывать свои расходы и доходы, чтобы избежать финансовых потерь.

Еще одной важной особенностью является необходимость внимательного ведения бухгалтерии и учета сделок для обеих сторон – комиссионера и комитента. Точное ведение учета поможет избежать ошибок при налоговой отчетности и минимизировать риски возможных налоговых проверок.

Важно также помнить о возможных изменениях в законодательстве по налогообложению, которые могут повлиять на работу комиссионера и комитента. Поэтому регулярное обновление информации и консультации с налоговыми экспертами являются важными шагами для успешной работы в данной сфере.

В заключение, работа с комиссионером без НДС и комитентом с НДС требует внимательного внимания к налоговым особенностям и правилам. Правильное понимание и применение налоговых норм помогут обеим сторонам эффективно осуществлять свою деятельность и избегать возможных финансовых и правовых проблем.

1. Недопонимание налоговых обязанностей:

Комиссионер, работающий без НДС, и комитент, уплачивающий НДС, могут столкнуться с недопониманием налоговых обязанностей. Это может привести к разночтениям в отчетности, штрафам и другим негативным последствиям. Для решения этой проблемы необходимо провести консультацию с налоговым экспертом, который сможет прояснить обязанности каждой стороны и разъяснить правильные процедуры учета.

2. Риски налоговой проверки:

Работа с комиссионером без НДС при наличии у комитента НДС может привести к риску налоговой проверки. Неправильная отчетность или несоблюдение налогового законодательства могут вызвать внимание налоговых органов. Для снижения этого риска необходимо тщательно вести учет операций, связанных с комиссионным сбытом, и регулярно проверять их на соответствие законодательству.

3. Потеря налоговых вычетов:

Комитент может столкнуться с потерей налоговых вычетов в случае работы с комиссионером без НДС. Это может привести к увеличению налоговой нагрузки и снижению прибыли. Для предотвращения потери налоговых вычетов необходимо учитывать все операции с комиссионером, документировать их и предоставлять в налоговые органы в соответствии с требованиями законодательства.

4. Несоответствие законодательству о НДС:

Работа с комиссионером без учета НДС может привести к несоответствию законодательству о налоге на добавленную стоимость. Это может привести к штрафам и другим негативным последствиям для обеих сторон сделки. Для предотвращения такой ситуации необходимо тщательно изучить законодательство о НДС и строго следовать его требованиям при ведении бизнеса с комиссионером.

5. Потеря конкурентоспособности:

Если комитент не учитывает возможность работы с комиссионером без НДС, он может потерять конкурентные преимущества на рынке. Другие компании, которые освобождены от уплаты НДС при работе с комиссионерами, могут предложить более выгодные условия сотрудничества. Для снижения этого риска комитент должен внимательно изучить рыночные условия и принять решение о работе с комиссионером с учетом всех налоговых аспектов.

6. Расхождение цен в договоре:

В случае если комитент и комиссионер работают с разными налоговыми ставками (без НДС и с НДС соответственно), могут возникнуть расхождения в ценах, указанных в договоре. Это может привести к недопониманию и спорам между сторонами. Для предотвращения такой ситуации необходимо четко прописать условия договора и учесть все налоговые аспекты при формировании цен на услуги или товары.

7. Неправильное оформление документов:

Неправильное оформление документов при работе с комиссионером без НДС может привести к недопониманию и возникновению споров. Например, неверно составленный договор или неправильно оформленные счета могут вызвать проблемы при проверке налоговых органов. Для предотвращения подобных ситуаций необходимо внимательно изучить требования законодательства и строго следовать им при оформлении всех документов.

8. Риск недобросовестного поведения комиссионера:

Комиссионер, работающий без НДС, может воспользоваться этим для недобросовестного поведения, например, уклонения от уплаты налогов или завышения цен на услуги или товары. Это может негативно отразиться на репутации комитента и привести к финансовым потерям. Для снижения этого риска необходимо тщательно выбирать надежных партнеров и контролировать их деятельность.

9. Непредвид В заключение, важно отметить, что работа комиссионера без НДС в случае, когда комитент облагается этим налогом, может иметь как положительные, так и отрицательные последствия для обеих сторон сделки. Этот вопрос требует внимательного анализа и понимания соответствующих правовых норм и нюансов. Одной из главных преимуществ для комитента является возможность снижения налоговых обязательств за счет отсутствия необходимости уплаты НДС при выполнении услуг комиссионером. Это может способствовать повышению конкурентоспособности на рынке и сокращению расходов налогооблагаемой базы. Однако, следует помнить, что работа без НДС может также повлечь за собой ограничения или потери в праве на вычет НДС по отношению к затратам, связанным с деятельностью комиссионера. Это может существенно сказаться на финансовом положении комитента и его общей налоговой нагрузке. Для самого комиссионера отсутствие обязанности уплаты НДС может означать снижение административной нагрузки и упрощение учета, что в свою очередь может повысить эффективность его деятельности и конкурентоспособность на рынке услуг. В то же время, необходимо учитывать возможные риски и ограничения, связанные с работой без НДС, такие как ограничения в праве на вычет входного НДС или потенциальные споры с налоговыми органами относительно корректности применения налоговых льгот или освобождений. Таким образом, решение о работе комиссионера без НДС при наличии этого налога у комитента должно быть обоснованным и основано на тщательном анализе финансовых и юридических последствий для обеих сторон. Каждая из сторон должна учитывать свои интересы и стремиться к достижению оптимального баланса между экономической эффективностью и соблюдением налогового законодательства. Наконец, необходимо иметь в виду, что налоговое законодательство постоянно изменяется, и рекомендуется регулярно консультироваться с квалифицированными специалистами по налогам для оценки последних изменений и их влияния на конкретную ситуацию.Заключение