Блокировка счета налогоплательщика представляет собой юридическую процедуру, применяемую налоговыми органами в определенных случаях, когда возникают основания для таких действий. Этот процесс имеет свои особенности и может повлечь серьезные последствия для налогоплательщика, поэтому важно понимать его этапы и условия его применения.

Прежде чем приступить к блокировке счета налогоплательщика, налоговая инспекция должна иметь веские основания и следовать определенной процедуре, установленной законодательством. Основные шаги в этой процедуре включают в себя следующее:

Перед блокировкой счета налогоплательщика налоговая инспекция должна отправить ему предварительное уведомление о намерении провести такие действия. Это уведомление должно содержать подробную информацию о причинах, в результате которых возникает необходимость в блокировке счета, а также о сроках и порядке обжалования данного решения.

Налогоплательщик обязан получить данное уведомление и имеет право представить свои доводы и доказательства в свою защиту перед налоговым органом.

После отправки предварительного уведомления налоговая инспекция проводит проверку всех документов и оснований, подтверждающих необходимость блокировки счета налогоплательщика. Это может включать в себя анализ налоговых деклараций, отчетности о доходах и расходах, а также других документов, свидетельствующих о финансовой деятельности налогоплательщика.

Важно, чтобы налоговая инспекция имела достаточные основания для блокировки счета и чтобы все действия проводились в соответствии с законодательством.

После проведения всех необходимых проверок и анализа документов налоговая инспекция принимает решение о блокировке счета налогоплательщика. Это решение должно быть обоснованным и соответствовать законодательству, а также учитывать все представленные налогоплательщиком доводы и доказательства.

В случае принятия решения о блокировке счета налогоплательщика, налоговая инспекция обязана уведомить его об этом в установленном порядке.

После вынесения решения о блокировке счета налогоплательщика налоговая инспекция предпринимает соответствующие действия для осуществления данной меры. Это может включать в себя направление запроса в банк о блокировке счета налогоплательщика или использование других специальных механизмов для ограничения доступа к счету.

Блокировка счета налогоплательщика может быть временной или постоянной, в зависимости от характера нарушений или оснований, послуживших причиной для такого действия.

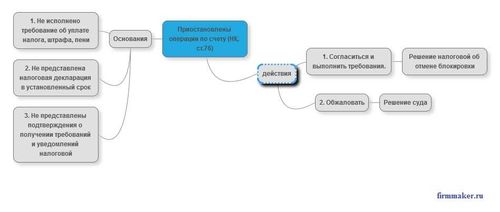

По закону налогоплательщик имеет право обжаловать решение о блокировке счета в установленном законодательством порядке. Это может включать в себя подачу апелляции или жалобы в вышестоящие налоговые органы или судебные инстанции.

По истечении установленного срока или после рассмотрения обжалования налоговая инспекция должна принять окончательное решение по данному вопросу.

В заключение, процедура блокировки счета налогоплательщика является серьезной мерой, которая может применяться налоговыми органами в случае выявления нарушений или несоответствия законодательству. Важно, чтобы такие действия проводились в соответствии с установленными правилами и процедурами, а также чтобы налогоплательщики имели возможность защитить свои права и интересы в установленном порядке.

Блокировка счета налоговой инспекцией – мера, которая может быть применена в случае нарушения налогового законодательства или иных финансовых правил. Налоговая инспекция имеет право заблокировать счет налогоплательщика в различных ситуациях, основываясь на определенных критериях и обстоятельствах. Рассмотрим основные основания для блокировки счета налоговой инспекцией:

Одним из основных оснований для блокировки счета является неуплата налогов и сборов. Если налогоплательщик не выполнил свои обязательства по уплате налогов в установленные сроки или не исполнил другие финансовые обязательства перед государством, налоговая инспекция имеет право заблокировать его счет. Это мера принимается для обеспечения исполнения налоговых обязательств и предотвращения уклонения от уплаты налогов.

Если налогоплательщик систематически нарушает налоговое законодательство, в том числе осуществляет схемы уклонения от уплаты налогов или представляет ложные сведения в налоговой отчетности, налоговая инспекция может принять решение о блокировке его счета. Это направлено на пресечение незаконных действий и обеспечение соблюдения законности в сфере налогообложения.

Представление недостоверной финансовой отчетности может послужить основанием для блокировки счета налогоплательщика. Если выявляются факты подделки или искажения финансовой информации, налоговая инспекция может принять меры по защите интересов государства и блокировке счета для предотвращения дальнейших нарушений.

В случае, если налогоплательщик игнорирует требования налоговых органов или не отвечает на запросы о предоставлении необходимой информации, налоговая инспекция может принять решение о блокировке его счета. Это направлено на обеспечение соблюдения процессуальных норм и обеспечение контроля за налоговыми обязательствами.

Если налогоплательщик существенно нарушил условия договора с налоговой инспекцией или не соблюдает обязательства, предусмотренные законодательством о налогах и сборах, это может послужить основанием для блокировки его счета. Налоговая инспекция имеет право применить данную меру для защиты интересов государства и обеспечения исполнения обязательств со стороны налогоплательщика.

В зависимости от конкретной ситуации налоговая инспекция принимает решение о блокировке счета налогоплательщика на основании анализа имеющейся информации и учета всех обстоятельств дела. Блокировка счета является временной мерой и может быть снята после исполнения налогоплательщиком своих обязательств перед налоговыми органами.

Блокировка счета налоговой инспекцией — это серьезное мероприятие, которое может привести к различным последствиям как для физических лиц, так и для юридических лиц. В данном разделе мы рассмотрим основные следствия и последствия такой блокировки.

Одним из основных последствий блокировки счета является невозможность осуществления финансовых операций через заблокированный счет. Это может привести к серьезным проблемам для бизнеса, так как могут быть затруднены расчеты с поставщиками, выплата заработной платы сотрудникам, а также проведение других финансовых операций, необходимых для нормального функционирования предприятия.

Помимо финансовых ограничений, налоговая инспекция может наложить штрафы и пени за нарушение налогового законодательства, которое привело к блокировке счета. Размер штрафов и пеней может быть значительным и зависит от характера нарушений, совершенных налогоплательщиком.

В некоторых случаях блокировка счета налоговой инспекцией может стать основанием для возбуждения уголовного дела в отношении налогоплательщика. Если будут выявлены умышленные действия, направленные на уклонение от уплаты налогов или совершение других налоговых преступлений, лицо может быть привлечено к уголовной ответственности.

Блокировка счета налоговой инспекцией может также нанести серьезный ущерб репутации как физическому, так и юридическому лицу. Негативная информация о блокировке счета может распространиться среди деловых партнеров, клиентов и поставщиков, что может привести к потере доверия и снижению деловой активности.

Вследствие блокировки счета налоговой инспекцией физическое или юридическое лицо может столкнуться с потерей клиентов и деловых партнеров. Некоторые клиенты могут потерять доверие к компании из-за финансовых проблем, а партнеры могут отказаться от сотрудничества из-за нестабильной финансовой ситуации.

Блокировка счета налоговой инспекцией может привести к началу судебных разбирательств между налогоплательщиком и налоговыми органами. В рамках таких разбирательств может быть оспорено законность действий налоговой инспекции, а также размеры штрафов и пеней, наложенных на налогоплательщика.

Блокировка счета может также привести к потере доступа к кредитам и другим финансовым услугам со стороны банков и финансовых учреждений. Банки и кредиторы могут отказать в выдаче кредитов или услуг по обслуживанию из-за негативной кредитной истории, связанной с блокировкой счета.

Наконец, блокировка счета налоговой инспекцией может привести к потере конкурентоспособности на рынке. В условиях нестабильной финансовой ситуации компания может утратить свою привлекательность для клиентов и потерять позиции на рынке в пользу конкурентов.

В заключение, следует отметить, что блокировка счета налоговой инспекцией имеет серьезные последствия как для физических, так и для юридических лиц. Поэтому важно соблюдать все требования налогового законодательства и регулярно осуществлять своевременную уплату налогов, чтобы избежать подобных проблем в будущем.

После того как ваш счет был заблокирован налоговой инспекцией, процедура его разблокировки требует соблюдения определенных шагов и предоставления соответствующих документов. Ниже представлен подробный порядок действий, который необходимо выполнить для разблокировки вашего счета.

Первым шагом является связь с налоговой инспекцией, которая произвела блокировку вашего счета. Обычно налоговая инспекция высылает уведомление о блокировке счета с указанием причин и необходимых действий для разблокировки. В случае отсутствия уведомления или неясности в требованиях, рекомендуется обратиться напрямую в налоговую инспекцию для получения подробной информации о процедуре разблокировки.

Для успешной разблокировки счета требуется предоставление определенных документов в налоговую инспекцию. Эти документы могут включать в себя:

Часто для разблокировки счета требуется заполнить специальное заявление, в котором необходимо указать основные данные о счете, причины блокировки и просьбу о его разблокировке. Заявление обычно подается в письменной форме и может быть отправлено по почте или подано лично в налоговую инспекцию.

После предоставления всех необходимых документов и заполнения заявления о разблокировке счета необходимо ожидать решения налоговой инспекции. Время, необходимое для принятия решения, может варьироваться в зависимости от сложности ситуации и рабочей нагрузки налоговых органов.

В случае положительного решения по разблокировке счета налоговая инспекция высылает уведомление о разблокировке, а также инструкции по дальнейшим действиям. Это может включать в себя информацию о сроках разблокировки, необходимости проверки счета и другие индивидуальные требования.

Следует помнить, что процесс разблокировки счета может быть различным в зависимости от конкретной ситуации, поэтому важно внимательно следовать инструкциям налоговой инспекции и предоставлять все необходимые документы вовремя.

Соблюдение установленного порядка разблокировки счета поможет избежать лишних задержек и обеспечит быстрое восстановление доступа к счету для осуществления финансовых операций.

Блокировка счета налогоплательщика налоговой инспекцией может возникнуть по различным причинам и влечет за собой ряд прав и обязанностей для самого налогоплательщика. Основываясь на действующем законодательстве и нормативных актах, следует выделить ключевые аспекты, которые регулируют отношения между налогоплательщиком и налоговыми органами в случае блокировки счета.

В целом, права и обязанности налогоплательщика при блокировке счета обусловлены стремлением обеспечить соблюдение налогового законодательства и защитить интересы как самого налогоплательщика, так и государства. Соблюдение установленных правил и активное взаимодействие с налоговыми органами способствуют эффективному разрешению возникших ситуаций и предотвращению дальнейших проблем.

Предупреждение блокировки счета налоговой инспекцией является серьезным событием для любого бизнеса или частного лица. Это может привести к серьезным финансовым и репутационным потерям, а также создать проблемы с обслуживанием клиентов и регулярными операциями. Для избежания блокировки счета необходимо принимать эффективные защитные меры и следовать определенным стратегиям.

Одним из основных способов предотвращения блокировки счета является ведение чистой и точной бухгалтерии. Это включает в себя регулярное учет и отчетность о доходах и расходах, своевременную уплату налогов и других обязательных платежей. Неправильное ведение бухгалтерии или уклонение от уплаты налогов может привести к проверке со стороны налоговой инспекции и последующей блокировке счета.

Соблюдение всех требований налогового законодательства также является важным моментом для предотвращения блокировки счета налоговой инспекцией. Это включает в себя правильное заполнение и своевременную подачу налоговых деклараций, уплату налогов в установленные сроки, а также соблюдение всех необходимых норм и правил, касающихся налогообложения.

Для обеспечения правильного ведения бухгалтерии и соблюдения налогового законодательства рекомендуется сотрудничать с опытными профессионалами в этой области. Это могут быть бухгалтеры, налоговые консультанты или адвокаты, специализирующиеся на налоговом праве. Профессиональные консультации помогут избежать ошибок и недоразумений, которые могут привести к блокировке счета.

Если вы получили запрос от налоговой инспекции, важно своевременно и правильно на него ответить. Это может включать в себя предоставление необходимых документов и информации или участие в проверках и аудитах. Игнорирование запросов или задержка с ответом может вызвать подозрения и усилить внимание налоговых органов к вашей деятельности.

Обучение персонала, ответственного за финансовые операции и ведение бухгалтерии, также имеет важное значение для предотвращения блокировки счета налоговой инспекцией. Персонал должен быть в курсе всех требований и норм налогового законодательства, а также правил ведения бухгалтерского учета. Регулярное обучение и обновление знаний помогут избежать ошибок и недопониманий, которые могут привести к серьезным последствиям.

Проведение внутреннего аудита финансовых операций и бухгалтерского учета может помочь выявить возможные нарушения или ошибки заранее и принять меры по их исправлению. Это также позволит подготовиться к возможным проверкам со стороны налоговых органов и предоставить все необходимые документы и объяснения.

Соблюдение всех требований к отчетности, установленных законодательством, также является важным моментом для предотвращения блокировки счета. Это включает в себя своевременное предоставление отчетов о финансовой деятельности и другой информации, необходимой для налогового учета. Нарушение требований к отчетности может привести к подозрениям со стороны налоговых органов и последующей блокировке счета.

Внимательное отслеживание и анализ изменений в налоговом и финансовом законодательстве поможет своевременно адаптировать свою деятельность к новым треб