Бухгалтерский баланс является одним из основных финансовых отчётов предприятия, который отражает его финансовое положение на определённую дату. Важно понимать, что баланс является внутренним инструментом учёта и контроля за финансовыми ресурсами компании.

Основная цель составления бухгалтерского баланса - предоставить структурированную информацию о финансовом состоянии предприятия на определенный момент времени. Этот документ включает в себя активы (все имущество и права, принадлежащие предприятию), пассивы (все обязательства и долги компании) и собственный капитал (разницу между активами и пассивами).

Основные составляющие баланса:

Составление баланса требует аккуратности и внимательности, так как он должен отражать точную картину финансового положения предприятия. Ошибки или недочеты в балансе могут привести к неправильным выводам о финансовом состоянии компании и осложнить процесс принятия решений на основе этих данных.

Важно помнить, что бухгалтерский баланс является лишь одним из множества финансовых отчётов, которые используются для анализа финансового состояния компании. Для полного и объективного представления общей картины финансовых результатов и деятельности предприятия необходимо учитывать и другие факторы, такие как отчёт о прибылях и убытках, отчёт о движении денежных средств и другие отчёты, в зависимости от специфики деятельности предприятия.

Таким образом, бухгалтерский баланс играет важную роль в финансовом управлении предприятием, предоставляя необходимую информацию для анализа и принятия решений. Его правильное составление и анализ позволяют эффективно управлять финансовыми ресурсами компании и обеспечивать её стабильное развитие.

Бухгалтерский учет является фундаментальным инструментом для любого предприятия или организации. Он предоставляет основу для принятия стратегических решений, позволяет контролировать финансовое состояние и обеспечивает соблюдение законодательства. Одним из ключевых аспектов ведения бухгалтерии является согласованность данных, которая играет критическую роль в обеспечении точности и достоверности финансовой отчетности.

Согласованность в бухгалтерском учете означает, что все финансовые операции и транзакции отражаются однозначно и точно в различных бухгалтерских документах и отчетах. Это включает в себя соответствие между балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и другими финансовыми документами. Нарушение согласованности может привести к искажению финансовой информации и ошибочным выводам о финансовом положении предприятия.

Одним из главных преимуществ согласованности в бухгалтерском учете является обеспечение достоверности финансовой отчетности. Корректные и точные отчеты позволяют руководству, инвесторам, кредиторам и другим заинтересованным сторонам принимать информированные решения. Например, инвесторы могут использовать финансовые отчеты для анализа финансового состояния компании перед принятием решения о вложении средств. В случае несогласованности данных риск принятия ошибочных решений значительно возрастает.

Более того, согласованность в бухгалтерском учете способствует улучшению управленческого контроля. Предприятие может более эффективно отслеживать свои финансовые операции и выявлять потенциальные проблемы или несоответствия. Например, если данные о расходах не согласуются с данными о доходах, это может указывать на возможные проблемы в бухгалтерской отчетности или даже на неэффективное использование ресурсов.

Согласованность также играет ключевую роль в соблюдении законодательства и стандартов бухгалтерского учета. Многие юридические и финансовые нормативы требуют точности и согласованности ведения бухгалтерской отчетности. Например, Международные стандарты финансовой отчетности (МСФО) предписывают, что финансовая отчетность должна быть представлена в соответствии с принципами согласованности и непрерывности.

Следует отметить, что достижение согласованности в бухгалтерском учете требует не только строгого соблюдения правил и процедур, но и эффективного управления данными. Это может включать в себя использование современных бухгалтерских программ и информационных систем, которые позволяют автоматизировать процессы учета и своевременно выявлять возможные ошибки или расхождения.

В заключение, согласованность в бухгалтерском учете играет решающую роль в обеспечении достоверности и точности финансовой отчетности. Это необходимое условие для принятия информированных решений руководством и заинтересованными сторонами, а также для соблюдения законодательства и стандартов бухгалтерского учета. Поэтому предприятиям следует уделять особое внимание поддержанию согласованности в своей бухгалтерской деятельности и активно использовать современные технологии для достижения этой цели.

Баланс является одним из основных финансовых отчётов, который отражает финансовое состояние организации на определённый момент времени. Для того чтобы составить баланс точно и достоверно, необходимо придерживаться определённых принципов, которые обеспечат корректное отображение активов, пассивов и капитала предприятия.

Один из основных принципов составления баланса – это принцип справедливой оценки активов и пассивов. Согласно этому принципу, все активы и пассивы должны быть оценены наиболее точно и объективно, исходя из их реальной стоимости на рынке на момент составления баланса. Это позволяет избежать искажений в отчётности и обеспечить пользователей финансовой информации достоверными данными о финансовом состоянии предприятия.

Второй важный принцип – это принцип долгосрочности, который заключается в разделении активов и пассивов на текущие и долгосрочные. Текущие активы и пассивы отражают финансовое состояние предприятия на краткосрочный период (обычно до 12 месяцев), в то время как долгосрочные активы и пассивы показывают его долгосрочную финансовую устойчивость и способность к погашению долговых обязательств в будущем.

Принцип сохранения целостности баланса предполагает, что сумма активов всегда должна быть равна сумме пассивов. Это означает, что все финансовые операции предприятия должны быть отражены в балансе таким образом, чтобы сохранить его балансировку и обеспечить точность и полноту финансовой информации. Любые изменения в активах должны быть отражены соответствующим образом в пассивах, чтобы сохранить баланс бухгалтерской отчётности.

Принцип последовательности предполагает, что баланс должен быть составлен в соответствии с принятой системой бухгалтерского учёта и стандартами отчётности. Это означает, что однажды выбранная методика оценки активов и пассивов должна применяться последовательно и однородно на протяжении всего времени деятельности предприятия, чтобы обеспечить сопоставимость финансовой информации за разные периоды.

Принцип материальности предполагает, что в балансе должны быть отражены только те активы и пассивы, которые имеют существенное значение для финансового состояния предприятия. Это позволяет избежать перегруженности баланса незначительными позициями и обеспечить пользователям отчётности адекватное представление о финансовом положении предприятия.

Соблюдение принципов составления баланса является ключевым аспектом обеспечения достоверности и объективности финансовой отчётности предприятия. При составлении баланса необходимо учитывать принцип справедливой оценки активов и пассивов, принцип долгосрочности, принцип сохранения целостности, принцип последовательности и принцип материальности, чтобы обеспечить корректное отображение финансового состояния предприятия и удовлетворить информационные потребности его пользователей.

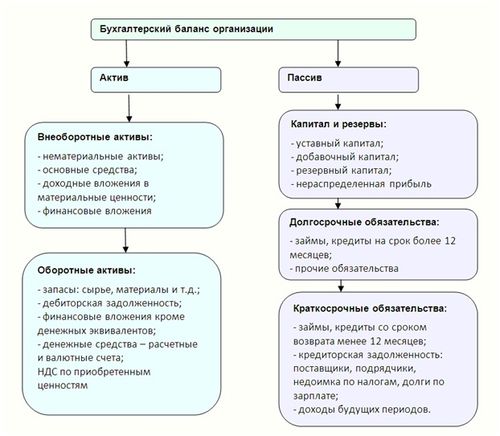

Активы и пассивы - ключевые понятия в бухгалтерском учете, которые помогают представить финансовое состояние предприятия. Понимание этих терминов существенно для эффективного ведения бизнеса и принятия стратегических решений. Давайте более подробно рассмотрим, что представляют собой активы и пассивы и как они взаимосвязаны в бухгалтерском балансе.

Активы - это ресурсы, контролируемые предприятием, которые обладают потенциальной экономической ценностью и могут принести будущие выгоды. Они классифицируются по различным критериям, включая ликвидность, степень оборачиваемости и источник происхождения. Вот несколько примеров активов:

Активы являются источником, из которого предприятие получает доходы и обеспечивает свою деятельность. Они отражаются в бухгалтерском балансе как средства, принадлежащие предприятию на определенную дату.

Пассивы - это обязательства предприятия, которые требуют уплаты или выполнения определенных действий в будущем. Они представляют собой источник финансирования активов и могут быть классифицированы как текущие и долгосрочные. Вот несколько примеров пассивов:

Пассивы отражают финансовые обязательства предприятия и источники средств для покрытия этих обязательств. Они также отображаются в бухгалтерском балансе на определенную дату.

В заключение, понимание понятий активов и пассивов является основой для анализа финансового состояния предприятия и принятия управленческих решений. Активы представляют собой ресурсы, которые генерируют доходы, в то время как пассивы отражают финансовые обязательства предприятия. Баланс между активами и пассивами позволяет оценить финансовую устойчивость и эффективность управления бизнесом.

Оценка активов является ключевым аспектом составления баланса в бухгалтерском учете. Это процесс определения финансовой стоимости имущества и ресурсов, которыми располагает организация в определенный момент времени. Правильная оценка активов обеспечивает точное отражение финансового состояния компании и формирует основу для принятия стратегических решений.

Выбор метода оценки

Первый шаг в оценке активов - выбор метода. Существует несколько методов оценки, включая историческую стоимость, стоимость замены, рыночную стоимость и стоимость восстановления. Каждый метод имеет свои особенности и применяется в зависимости от типа актива и контекста оценки.

Учет изменений стоимости

Статическая оценка активов может быть недостаточной из-за изменяющихся рыночных условий и внутренних факторов компании. Поэтому важно учитывать изменения стоимости активов на протяжении времени. Это можно осуществить через переоценку активов или использование методов динамической оценки.

Соблюдение принципов бухгалтерского учета

При оценке активов необходимо соблюдать принципы бухгалтерского учета, такие как принцип сохранения исторической стоимости, принцип осторожности и принцип достаточности. Это обеспечивает объективность и надежность бухгалтерской отчетности.

Учет особенностей отдельных типов активов

Различные типы активов требуют особого подхода к оценке. Например, для финансовых инструментов важным является учет текущей рыночной стоимости, в то время как для нематериальных активов может быть необходима экспертная оценка и применение специализированных методов оценки.

Документирование процесса

Оценка активов должна быть должным образом задокументирована. Это включает в себя описание используемых методов, источников информации, предположений и ограничений, которые могут повлиять на результаты оценки. Это обеспечивает прозрачность и проверяемость процесса оценки.

В заключение, правильная оценка активов играет важную роль в составлении баланса в бухгалтерском учете. Она обеспечивает точное отражение финансового состояния компании и служит основой для принятия управленческих решений. Важно выбирать подходящий метод оценки, учитывать изменения стоимости активов и соблюдать принципы бухгалтерского учета. Документирование процесса оценки также является необходимым условием для обеспечения прозрачности и достоверности бухгалтерской отчетности.

1. Неправильное сопоставление активов и пассивов:

Одной из распространенных ошибок при составлении баланса является неправильное сопоставление активов и пассивов. Это может привести к недостоверному отображению финансового положения компании. Для устранения этой проблемы необходимо внимательно проанализировать все активы и пассивы, убедиться в их правильности и точности. Важно также обратить внимание на корректность расчетов и правильность оценки активов и пассивов.

2. Неверная классификация активов и пассивов:

Другой частой ошибкой является неверная классификация активов и пассивов. Это может привести к искажению данных о финансовом состоянии компании и затруднить анализ ее деятельности. Для исправления этой проблемы необходимо внимательно изучить характеристики каждого актива и пассива, а также правильно определить их классификацию в соответствии с принятыми стандартами бухгалтерского учета.

3. Недостаточная документация:

Одной из причин ошибок при составлении баланса может быть недостаточная документация. Важно иметь все необходимые документы и данные для правильного составления баланса. Для устранения этой проблемы необходимо внимательно вести учет и хранить все документы, связанные с финансовой деятельностью компании. Тщательная проверка документов и данных поможет избежать ошибок при составлении баланса.

4. Неучтенные обязательства:

Часто возникает ситуация, когда компания не учитывает все свои обязательства при составлении баланса. Это может привести к недостоверному отображению ее финансового положения и создать проблемы при анализе деятельности компании. Для устранения этой ошибки необходимо внимательно проанализировать все обязательства компании и учесть их при составлении баланса. Важно не упустить из виду ни одного обязательства, чтобы баланс был полным и достоверным.

5. Неверные расчеты и оценки:

Еще одной распространенной ошибкой являются неверные расчеты и оценки активов и пассивов. Неправильные расчеты могут привести к искажению данных о финансовом состоянии компании, а неверные оценки могут создать проблемы при анализе ее деятельности. Для устранения этой проблемы необходимо внимательно проверить все расчеты и оценки, а также использовать надежные методы и стандарты для их проведения.

В заключение, правильное составление баланса является важным шагом для адекватного анализа финансового состояния компании. Избегайте указанных ошибок, уделяйте достаточно внимания деталям и используйте проверенные методы и стандарты бухгалтерского учета для достижения точности и достоверности баланса.

Аудит баланса является ключевым этапом в финансовом анализе предприятия, направленным на выявление ошибок, несоответствий и потенциальных рисков в финансовой отчетности. Важно проводить аудит баланса систематически с использованием различных техник, чтобы обеспечить точность и достоверность финансовой отчетности.

1. Анализ бухгалтерских записей: Первый шаг в аудите баланса - анализ бухгалтерских записей. Это включает проверку правильности учета всех транзакций и операций, проведенных предприятием. Аудитор должен убедиться, что все операции корректно отражены в бухгалтерской отчетности и соответствуют принципам бухгалтерского учета.

2. Кросс-проверка данных: Для обнаружения ошибок в балансе необходимо сравнить данные из различных источников. Например, аудитор может сопоставить данные из бухгалтерской отчетности с информацией из банковских выписок, контрактов с поставщиками и клиентами. Это поможет выявить любые расхождения и несоответствия в данных.

3. Проверка активов и обязательств: Аудитор должен тщательно проверить все активы и обязательства, указанные в балансе. Это включает проверку правильности оценки активов, их наличие и состояние. Также необходимо убедиться в том, что все обязательства предприятия правильно отражены и учитываются в соответствии с принципами бухгалтерского учета.

4. Анализ финансовых показателей: Для выявления ошибок в балансе полезно проанализировать различные финансовые показатели предприятия. Например, аудитор может рассчитать коэффициенты ликвидности, платежеспособности и финансовой устойчивости, чтобы оценить финансовое положение предприятия и выявить любые потенциальные проблемы.

5. Проверка соответствия законодательству: Важно убедиться, что баланс предприятия соответствует требованиям законодательства и стандартам бухгалтерского учета. Аудитор должен иметь хорошее понимание соответствующих законов и нормативных актов, чтобы проверить соответствие баланса всем требованиям.

6. Проведение физического инвентаризации: Для некоторых категорий активов, таких как товары на складе или основные средства, рекомендуется провести физическую инвентаризацию. Это поможет убедиться в том, что данные о наличии и состоянии активов в балансе являются точными и достоверными.

7. Проверка документации: Важно также проверить наличие и правильность оформления всех необходимых документов, подтверждающих операции и транзакции, отраженные в балансе. Недостающие или неправильно оформленные документы могут быть признаком ошибок или мошенничества.

8. Анализ предыдущих периодов: Для оценки изменений в балансе и выявления потенциальных ошибок полезно проанализировать данные предыдущих отчетных периодов. Это позволит выявить любые аномалии или необычные тренды, которые могут указывать на ошибки или проблемы в балансе.

В заключение, эффективный аудит баланса требует использования различных техник и подходов для обнаружения ошибок и несоответствий в финансовой отчетности предприятия. Аудитор должен быть внимателен и систематичен в своей работе, чтобы обеспечить точность и достоверность баланса.

Баланс - это финансовый отчет, который отражает финансовое положение предприятия на определенную дату. Он состоит из двух основных разделов: активов и пассивов. Активы представляют собой все, что принадлежит предприятию или находится в его распоряжении, в то время как пассивы обозначают источники, из которых были получены эти активы.

Использование баланса для анализа финансового состояния предприятия - это ключевой инструмент для понимания его текущего положения и принятия стратегических решений. Давайте рассмотрим несколько методов анализа баланса и их практическое применение.

Первым шагом в анализе баланса является изучение структуры активов и пассивов. Это включает в себя определение доли каждого элемента в общей сумме активов и пассивов. Например, можно вычислить долю денежных средств, оборотных активов, собственного капитала и заемных средств.

Анализ структуры активов и пассивов позволяет определить, какие виды активов и источники финансирования наиболее значимы для предприятия. Например, высокая доля долгосрочных заемных средств может свидетельствовать о риске финансовой устойчивости, в то время как высокая доля оборотных активов может указывать на хорошее планирование краткосрочной ликвидности.

Ликвидность - это способность предприятия погасить свои текущие обязательства с использованием своих текущих активов. Для анализа ликвидности часто используются следующие показатели:

Анализ показателей ликвидности позволяет оценить финансовую устойчивость предприятия и его способность краткосрочно удовлетворить свои обязательства перед кредиторами.

Финансовая устойчивость предприятия определяется его способностью погасить долгосрочные обязательства и обеспечить стабильный рост. Для анализа финансовой устойчивости часто используются следующие показатели:

Анализ показателей финансовой устойчивости помогает оценить риск банкротства и способность предприятия выдержать экономические трудности.

Использование баланса для анали

Улучшение бухгалтерского баланса является важным аспектом финансового управления любого предприятия. В этом разделе мы рассмотрим несколько практических советов, которые помогут вам улучшить состояние вашего баланса и повысить финансовую устойчивость вашего бизнеса.

Первый шаг к улучшению бухгалтерского баланса - это внимательное и точное ведение учета всех финансовых операций вашего предприятия. Убедитесь, что все транзакции регистрируются правильно и своевременно, и что не существует непризнанных или неучтенных расходов или доходов.

Важно также регулярно сверять данные в учетных книгах с банковскими выписками и другими финансовыми документами, чтобы исключить ошибки и упущения.

Проведение анализа расходов поможет вам выявить области, в которых можно сократить издержки и оптимизировать расходы. Пересмотрите свои текущие расходы и выделите те, которые можно снизить или избежать без ущерба для бизнеса.

Например, можно рассмотреть возможности сокращения издержек на аренду, коммунальные услуги, транспортные расходы и т. д. Также обратите внимание на эффективность использования ресурсов и возможности автоматизации процессов для сокращения трудозатрат и повышения производительности.

Эффективное управление запасами играет ключевую роль в улучшении бухгалтерского баланса. Слишком большие запасы могут привести к излишним затратам на хранение и утилизацию, в то время как недостаточные запасы могут привести к потере клиентов из-за неспособности выполнить заказы вовремя.

Оцените свои текущие запасы и оптимизируйте их уровень, чтобы минимизировать затраты на их обслуживание и одновременно обеспечить необходимое количество товаров для удовлетворения спроса.

Эффективное управление кредитами и дебитами поможет вам улучшить ликвидность вашего предприятия и уменьшить риск дефолта. Оптимизируйте условия кредитных соглашений и контролируйте свои задолженности, чтобы минимизировать затраты на проценты по кредитам.

Также уделите внимание взысканию просроченной задолженности и разработайте стратегию по улучшению своей политики кредитования, чтобы сократить риск неплатежей.

Оцените текущие инвестиционные проекты и идентифицируйте те, которые приносят наибольшую прибыль вашему предприятию. Рассмотрите возможность инвестирования в дополнительные проекты или расширение текущих проектов, которые могут увеличить доходы и улучшить финансовое положение вашего бизнеса.

Однако будьте осторожны при принятии решений об инвестировании и убедитесь, что потенциальные выгоды оправдывают риски, связанные с инвестициями.

Улучшение бухгалтерского баланса - это постоянный процесс, требующий внимания к деталям и стратегического мышления. Следуя вышеуказанным практическим советам и постоянно анализируя финансовое состояние вашего предприятия, вы сможете повысить его финансовую устойчивость и успешность на рынке.