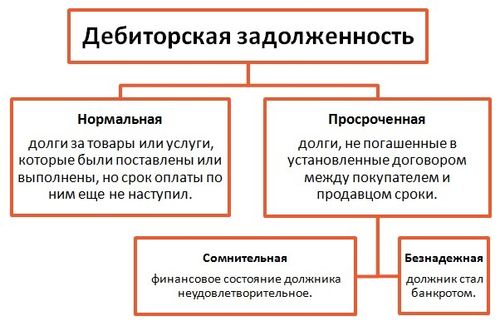

Просроченная дебиторская задолженность - это сумма денег, которую должен клиент или покупатель фирме или компании и которая не была оплачена в установленный срок. Этот период оплаты, как правило, оговаривается в условиях договора или счета. Просроченная дебиторская задолженность возникает, когда клиент не вносит платеж вовремя или вообще не оплачивает его.

Компании часто предоставляют клиентам кредитные сроки для оплаты товаров или услуг. Это может быть, например, 30, 60 или 90 дней. По истечении этого срока, если клиент не оплатил счет, его задолженность считается просроченной.

Просроченная дебиторская задолженность может возникнуть по разным причинам. Некоторые клиенты могут столкнуться с финансовыми трудностями и временно не иметь возможности оплатить счета. Другие могут не считать счет приоритетным или забыть о нем. В редких случаях клиент может даже отказаться от оплаты, посчитав товар или услугу некачественными или не соответствующими договоренностям.

Просроченная дебиторская задолженность является одной из основных проблем для многих компаний. Она влияет на их финансовое состояние, потому что деньги, которые должны были быть оплачены, не поступают в бюджет компании вовремя или вообще не поступают. Это может привести к недостатку средств для покрытия текущих расходов, а также к проблемам с погашением собственных долгов или кредитов.

Для управления просроченной дебиторской задолженностью компании могут применять различные стратегии. Одной из них является активное управление кредитным портфелем и регулярный мониторинг платежей от клиентов. Это может включать в себя отправку напоминаний о просроченных счетах, установление платежных планов для клиентов с финансовыми трудностями и даже обращение к коллекторским агентствам в крайних случаях.

Также важно проводить анализ причин просрочки платежей и принимать меры для их предотвращения в будущем. Это может включать в себя улучшение процессов выставления счетов, предоставление скидок за раннюю оплату или ужесточение условий кредитования для клиентов с плохой кредитной историей.

В целом, эффективное управление просроченной дебиторской задолженностью играет важную роль в обеспечении финансовой устойчивости и роста компании. Понимание сути и причин возникновения просроченной задолженности помогает компаниям разрабатывать и внедрять эффективные стратегии по ее управлению и минимизации.

Просроченная дебиторская задолженность является серьезной проблемой для любого предприятия, независимо от его размера или сферы деятельности. Это состояние, когда клиенты не оплачивают свои счета в срок, может привести к финансовым затруднениям и даже угрожать деятельности компании в целом. Понимание причин возникновения такой задолженности помогает разработать эффективные стратегии ее управления и предотвращения. Давайте рассмотрим основные факторы, способствующие этому явлению.

Одной из главных причин просроченной дебиторской задолженности является неправильное принятие решения о предоставлении кредита клиенту. В некоторых случаях компании могут предоставлять кредит покупателям без должной оценки их платежеспособности и кредитоспособности. Это может привести к тому, что клиенты не будут в состоянии своевременно погасить свои долги, что в конечном итоге приведет к возникновению просроченной задолженности.

Отсутствие четкой и эффективной системы управления кредитами также может стать причиной просроченной дебиторской задолженности. Если компания не имеет четких процедур и политики в отношении выдачи кредитов, контроля за платежами и своевременного взыскания задолженности, это может привести к хаосу в управлении дебиторской задолженностью и, как следствие, к ее росту.

Экономические факторы также могут оказать значительное влияние на возникновение просроченной дебиторской задолженности. Например, снижение покупательной способности клиентов в условиях экономического спада может привести к тому, что они не смогут оплатить свои счета в срок. Кроме того, изменения в законодательстве, политике кредитования или торговых отношениях также могут создать дополнительные трудности для клиентов и привести к просроченной задолженности.

Отсутствие эффективного взаимодействия с клиентами также может стать причиной возникновения просроченной дебиторской задолженности. Если компания не поддерживает постоянный контакт с клиентами, не напоминает им о предстоящих платежах и не предоставляет поддержку в случае возникновения финансовых трудностей у клиента, то это может привести к неплатежам и увеличению дебиторской задолженности.

Наконец, недостаточное управление дебиторской задолженностью внутри самой компании может стать причиной ее просрочки. Если компания не ведет своевременный учет долгов, не проводит анализ платежеспособности клиентов и не принимает мер по взысканию задолженности в случае ее просрочки, то это может привести к накоплению неоплаченных счетов и увеличению дебиторской задолженности.

В заключение, понимание причин возникновения просроченной дебиторской задолженности является ключевым моментом для успешного управления финансами компании. Разработка эффективных стратегий по предотвращению этого явления и своевременному взысканию задолженности поможет минимизировать финансовые риски и обеспечить стабильное развитие бизнеса.

Просроченная дебиторская задолженность является серьезной проблемой для любого предприятия, независимо от его размера или отрасли. Она может иметь разнообразные последствия, которые могут существенно сказаться на финансовом состоянии компании и её деятельности в целом. Рассмотрим основные последствия просроченной дебиторской задолженности и способы их минимизации.

Одним из первых и наиболее очевидных последствий просроченной дебиторской задолженности является ухудшение финансовой стабильности предприятия. Задолженность поставщикам может привести к нехватке оборотных средств, что затруднит своевременное погашение других обязательств, таких как кредиты или налоги. Это может привести к дополнительным финансовым издержкам в виде штрафов, пени и упущенной прибыли.

Просроченная дебиторская задолженность уменьшает ликвидность компании, делая её менее способной к оперативным действиям и реагированию на изменения на рынке. Недостаток оборотных средств может привести к тому, что предприятие не сможет оплатить свои текущие расходы, что в конечном итоге может привести к проблемам с выплатой заработной платы сотрудникам или закупке необходимых материалов.

Просроченная дебиторская задолженность может негативно сказаться на отношениях предприятия с его поставщиками. Несвоевременная оплата может привести к потере доверия со стороны поставщиков и ухудшению условий поставки товаров или услуг в будущем. Это может привести к увеличению цен на поставляемые материалы или даже к прекращению сотрудничества.

Негативное воздействие просроченной дебиторской задолженности может привести к потере клиентов. Если компания не может обеспечить своевременное выполнение заказов из-за финансовых проблем, это может привести к разочарованию клиентов и потере доверия. Клиенты могут обратиться к конкурентам, и предприятие потеряет свою клиентскую базу, что негативно скажется на его доходах и репутации.

Для взыскания просроченной дебиторской задолженности предприятию часто приходится обращаться к коллекторским агентствам или привлекать адвокатов, что увеличивает затраты на взыскание долгов. Эти дополнительные расходы могут существенно уменьшить прибыльность компании и осложнить её финансовое положение.

Просроченная дебиторская задолженность может негативно сказаться на репутации компании в глазах её партнёров, клиентов и общественности в целом. Неспособность выполнять финансовые обязательства может быть воспринята как признак финансовых проблем или неэффективного управления. Это может повлиять на восприятие бренда и уменьшить доверие к компании.

Просроченная дебиторская задолженность может стать причиной потери конкурентных преимуществ. Компания, столкнувшаяся с проблемами в платежах, может быть менее конкурентоспособной на рынке, поскольку её конкуренты могут предлагать более выгодные условия платежей и условия сотрудничества. Это может привести к потере клиентов и снижению доли рынка компании.

Просроченная дебиторская задолженность имеет серьезные последствия для любого предприятия. Она может привести к ухудшению финансовой стабильности, снижению ликвидности, ухудшению отношений с поставщиками и потере клиентов.

Управление просроченной дебиторской задолженностью является важным аспектом финансовой деятельности любого предприятия. Проактивное подход к управлению просроченной дебиторской задолженностью позволяет предотвратить финансовые потери и поддерживать здоровый денежный поток. Ниже приведены эффективные способы управления просроченной дебиторской задолженностью:

Первым шагом к успешному управлению просроченной дебиторской задолженностью является разработка и внедрение четких кредитных политик. Это включает в себя установление критериев кредитоспособности для клиентов, определение сроков оплаты и установление правил о предоставлении скидок за оплату вовремя.

Использование специализированных программных решений для учета и мониторинга дебиторской задолженности позволяет оперативно выявлять просроченные платежи и принимать меры по их взысканию. Автоматизация также упрощает процесс взаимодействия с должниками и обеспечивает точность данных.

Система напоминаний и уведомлений позволяет своевременно информировать должников о предстоящих платежах и их просрочке. Это помогает сократить количество просроченных платежей за счет повышения осведомленности клиентов о своей задолженности.

В случае просроченной дебиторской задолженности необходимо применять стратегии взыскания, включающие в себя отправку уведомлений, звонки должникам, согласование планов погашения и в крайнем случае обращение в суд. Эффективное применение таких стратегий позволяет минимизировать потери от просроченной задолженности.

Важным аспектом управления просроченной дебиторской задолженностью является постоянный мониторинг и анализ финансовых показателей. Это позволяет выявлять тенденции и проблемы в своевременном порядке, что позволяет принимать меры по их устранению.

В заключение, эффективное управление просроченной дебиторской задолженностью требует комплексного подхода и систематического контроля. Реализация описанных выше способов позволит минимизировать финансовые риски и обеспечить стабильный денежный поток для предприятия.

Просроченная дебиторская задолженность – это проблема, с которой сталкиваются многие компании в процессе своей деятельности. Она может оказать серьезное воздействие на финансовое состояние и оборотные средства предприятия, поэтому важно иметь четкую стратегию по ее взысканию. В данном разделе мы рассмотрим основные стратегии, которые могут быть применены для эффективного урегулирования просроченной дебиторской задолженности.

Первым шагом в разработке стратегии взыскания просроченной дебиторской задолженности является анализ причин задержки платежей. Это позволяет понять, почему клиенты не оплачивают свои счета в срок и выявить возможные проблемы или несоответствия в процессе взаимодействия с клиентами. На основе полученной информации можно корректировать условия оплаты, улучшать процессы взаимодействия с клиентами и предотвращать возникновение новых просрочек.

Эффективная стратегия взыскания просроченной дебиторской задолженности включает в себя активное взаимодействие с должником. Необходимо своевременно связываться с ним после просрочки платежа, уточнять причины задержки и договариваться о способах погашения задолженности. Важно поддерживать дружественные отношения с клиентами, одновременно настаивая на необходимости своевременной оплаты счетов.

Каждый должник может находиться в уникальной ситуации, поэтому важно разработать индивидуальный план погашения задолженности для каждого клиента. Этот план может включать в себя установку гибких сроков оплаты, предоставление скидок или возможность рассрочки платежа. Главное – найти такое решение, которое удовлетворит как интересы компании, так и возможности должника.

В случае, если все вышеперечисленные методы не приводят к желаемому результату, компания может обратиться к правовым механизмам для взыскания долга. Это может включать в себя направление уведомлений о просрочке, обращение в суд или привлечение к взысканию сторонних коллекторских агентств. При этом необходимо учитывать все юридические аспекты и соблюдать законодательство в процессе взыскания.

Наконец, важно осуществлять постоянный мониторинг и анализ эффективности выбранной стратегии взыскания просроченной дебиторской задолженности. Это позволит оперативно реагировать на изменения в ситуации, корректировать стратегию и улучшать процессы взыскания.

В заключение, эффективное взыскание просроченной дебиторской задолженности требует комплексного подхода и использования различных стратегий. Важно находить баланс между сохранением дружественных отношений с клиентами и защитой финансовых интересов компании, а также быть готовыми применить правовые механизмы в случае необходимости.

Просроченная дебиторская задолженность может стать серьезной проблемой для любого предприятия, негативно сказываясь на его финансовом состоянии и эффективности управления. В данном разделе мы рассмотрим практические рекомендации, которые помогут предотвратить или сократить просроченную дебиторскую задолженность в бухгалтерском учете сроки.

Первым и одним из наиболее важных шагов к избежанию просроченной дебиторской задолженности является проведение тщательного кредитного анализа перед заключением любой сделки. Кредитный анализ должен включать в себя оценку платежеспособности и платежной дисциплины потенциального клиента, его кредитной истории, финансового состояния и других релевантных факторов. На основе полученных данных можно принять обоснованное решение о предоставлении кредита или ограничении кредитного лимита для снижения рисков.

Важным аспектом управления дебиторской задолженностью является составление четких договоров и условий платежа, которые должны быть согласованы и подписаны обеими сторонами. Договор должен содержать информацию о сроках оплаты, штрафных санкциях за просрочку, а также о механизмах взыскания задолженности в случае несоблюдения условий платежа. Соблюдение этих условий снизит риск просроченной дебиторской задолженности и обеспечит более прозрачные отношения с клиентами.

Для эффективного управления дебиторской задолженностью рекомендуется использовать специализированные программные решения и системы автоматизации, которые позволяют контролировать сроки оплаты, формировать отчетность по задолженности, автоматически отправлять напоминания о предстоящих платежах и т.д. Автоматизация процесса управления дебиторской задолженностью позволит сократить ручное вмешательство, улучшить точность данных и повысить эффективность работы отдела по работе с клиентами.

Для своевременного выявления потенциальных проблем с дебиторской задолженностью необходимо установить систему мониторинга и анализа, которая позволит отслеживать динамику задолженности, идентифицировать клиентов с высоким риском просрочки платежей и принимать меры по их минимизации. Регулярный анализ позволит оперативно реагировать на изменения в финансовом состоянии клиентов и принимать предупредительные меры для предотвращения просроченной дебиторской задолженности.

Для снижения риска просроченной дебиторской задолженности рекомендуется применять стратегию диверсификации клиентской базы, распределяя кредитный риск между несколькими клиентами различных отраслей и сфер деятельности. Это позволит снизить зависимость от отдельных клиентов и уменьшить воздействие факторов, влияющих на финансовое состояние отдельных отраслей или компаний.

Для управления дебиторской задолженностью эффективно работает стратегия постоянного взаимодействия с клиентами. Регулярные обзвоны, встречи или переговоры с клиентами позволят оперативно реагировать на возможные проблемы с оплатой, находить взаимовыгодные решения и укреплять партнерские отношения.

В заключение, избежание просроченной дебиторской задолженности требует комплексного подхода и системат