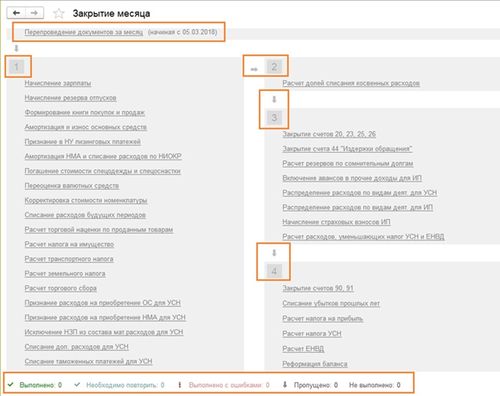

При закрытии месяца, особенно в сфере бухгалтерии и финансов, методы начисления прибыли играют важную роль. Эти методы определяют, каким образом прибыль будет учитываться в финансовых отчетах компании. В данном разделе мы рассмотрим несколько основных методов начисления прибыли и их применение.

Этот метод начисления прибыли основан на временном принципе. Согласно этому методу, прибыль начисляется в том месяце, когда она была заработана, а расходы учитываются в том же периоде, когда они были понесены, независимо от того, когда деньги были фактически получены или потрачены.

Применение этого метода обеспечивает более точное отражение финансового состояния компании за определенный период времени, так как учитывает все доходы и расходы, произошедшие в этом периоде, даже если деньги были получены или потрачены позже. Это позволяет инвесторам и управляющим более точно оценивать финансовую производительность компании.

Этот метод начисления прибыли основан на принципе наличия. Согласно этому методу, прибыль начисляется тогда, когда она становится доступной для использования, то есть когда она фактически получена. Расходы учитываются тогда, когда товары или услуги фактически куплены или получены, а не когда они были заказаны или использованы.

Этот метод может быть особенно полезен для компаний, которые работают в индустриях с длительными циклами платежей или долгими периодами ожидания. Например, компании в сфере недвижимости или строительства часто используют этот метод, поскольку строительство проекта может занять много времени, прежде чем оно будет завершено и оплачено.

Этот метод начисления прибыли основан на принципе сбора. По сути, прибыль начисляется тогда, когда деньги фактически собраны, а расходы учитываются тогда, когда счета оплачены.

Этот метод особенно важен для компаний, занимающихся услугами, такими как медицинские учреждения или консалтинговые фирмы, где сбор платы за услуги может занять некоторое время после оказания услуги.

В заключение, выбор метода начисления прибыли при закрытии месяца зависит от характера деятельности компании, ее индустрии и конкретных обстоятельств. Важно выбрать метод, который наилучшим образом отражает финансовое положение компании и предоставляет полезную информацию для принятия управленческих решений.

В конце отчетного периода осуществляется важный этап учета прибыли, который требует особого внимания и понимания со стороны бухгалтера или финансового специалиста. Этот процесс включает в себя ряд особенностей, которые необходимо учитывать для корректного и точного составления финансовой отчетности.

Оценка доходов и расходов: Одной из ключевых особенностей учета прибыли в конце отчетного периода является оценка доходов и расходов компании. Это включает в себя анализ всех операций, связанных с получением доходов и осуществлением расходов за отчетный период. Бухгалтер должен учитывать как уже полученные, так и ожидаемые доходы, а также расходы, которые уже были понесены или ожидаются в будущем.

Учет отложенных налогов: Важным аспектом учета прибыли является учет отложенных налогов. Это подразумевает рассмотрение налоговых обязательств, которые возникают в отчетном периоде, но которые могут быть отложены до будущих периодов. Бухгалтер должен учитывать разницу между налоговой базой активов и обязательств и их бухгалтерской стоимостью, чтобы определить сумму отложенных налогов и соответствующее влияние на прибыль.

Амортизация: В процессе учета прибыли необходимо учитывать амортизацию, которая представляет собой постепенное списание стоимости основных средств и нематериальных активов компании. Это позволяет распределить стоимость активов на протяжении их срока службы и отразить эту стоимость в финансовой отчетности компании. Бухгалтер должен правильно рассчитать амортизацию каждого актива и учесть ее в конечной прибыли.

Резервы и резервные фонды: Важным аспектом учета прибыли является образование резервов и резервных фондов. Это позволяет компании создать финансовые ресурсы для покрытия непредвиденных расходов или убытков в будущем. Бухгалтер должен оценить необходимость формирования резервов и определить соответствующую сумму, которая будет отражена в конечной прибыли.

Анализ финансовой отчетности: После завершения учета прибыли необходимо провести анализ финансовой отчетности компании. Это включает в себя оценку финансовых показателей, таких как прибыль, рентабельность, ликвидность и платежеспособность. Бухгалтер должен проанализировать полученные результаты и сделать соответствующие выводы о финансовом положении компании.

Подготовка отчетности: Окончательным этапом учета прибыли является подготовка финансовой отчетности компании. Это включает в себя составление бухгалтерских документов, таких как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к финансовой отчетности. Бухгалтер должен убедиться, что отчетность соответствует всем требованиям законодательства и бухгалтерских стандартов и отражает действительное финансовое положение компании.

В целом, учет прибыли в конце отчетного периода является сложным процессом, который требует внимательного анализа и точности в расчетах. Бухгалтер должен учитывать все особенности и аспекты учета прибыли, чтобы обеспечить достоверность и точность финансовой отчетности компании.

Начисление прибыли является важным этапом в бухгалтерском учете, особенно при закрытии месяца. Этот процесс включает в себя ряд шагов, которые необходимо выполнить для правильного отражения финансовых результатов компании. Давайте рассмотрим каждый из этих шагов подробнее.

Первым шагом в процессе начисления прибыли является оценка финансовых результатов компании за определенный период времени. Это включает в себя анализ всех доходов и расходов, а также других финансовых операций, которые могли повлиять на прибыль. Бухгалтеры должны учитывать как операционную, так и неоперационную прибыль, чтобы обеспечить полное представление о финансовом состоянии компании.

После тщательного анализа финансовых результатов возможно потребуется внести корректировки для учета различных факторов, влияющих на прибыль. Это могут быть например, резервы на сомнительные долги, амортизация, а также различные резервы и отчисления. Корректировки должны быть осуществлены в соответствии с принципами бухгалтерского учета и регуляторными требованиями.

После проведения корректировок необходимо рассчитать чистую прибыль компании за период. Это делается путем вычитания всех расходов, включая налоги и проценты, из общего дохода. Чистая прибыль является ключевым показателем финансовой успешности компании и используется для оценки ее эффективности и рентабельности.

Последний шаг в процессе начисления прибыли - отражение финансовых результатов в финансовой отчетности компании. Это включает в себя подготовку различных отчетов, таких как отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти отчеты представляют собой ключевой инструмент для анализа финансового состояния компании как внутри, так и вне организации.

В целом, процесс начисления прибыли в бухгалтерии представляет собой комплексный и важный этап в учете финансовых результатов компании. Правильное проведение этого процесса обеспечивает достоверность и полноту финансовой информации, что в свою очередь позволяет принимать обоснованные управленческие решения и улучшать финансовое положение предприятия.

В законодательстве существует ряд норм и правил, регулирующих процесс начисления прибыли предприятия. Этот процесс охватывает различные аспекты деятельности компании и подчиняется определенным правилам, установленным законом.

Определение прибыли:

В соответствии с законодательством прибыль предприятия определяется как разница между доходами и расходами за определенный период времени. Этот период часто совпадает с финансовым годом компании. Прибыль является ключевым показателем финансового состояния предприятия и важным фактором для оценки его эффективности и устойчивости.

Налогообложение прибыли:

Законодательство также регулирует налогообложение прибыли предприятия. Оно определяет размер налога на прибыль, который компании должны уплатить в бюджет государства. Налоговая ставка и порядок расчета налога могут различаться в зависимости от юрисдикции, типа деятельности компании и других факторов.

Учет начисления прибыли:

В соответствии с законодательством предприятия обязаны вести учет начисления прибыли. Это включает в себя составление финансовой отчетности, в которой отражаются доходы, расходы и прибыль компании за определенный период времени. Учет начисления прибыли позволяет оценить финансовое положение компании, ее доходы и расходы, а также определить налоговую обязанность.

Финансовая отчетность:

В соответствии с законодательством предприятия должны составлять финансовую отчетность, включающую в себя баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие финансовые отчеты. Финансовая отчетность представляет собой основной инструмент для отражения финансового состояния компании и ее результатов деятельности.

Проверка финансовой отчетности:

Законодательство предусматривает проведение проверки финансовой отчетности предприятия. Это может осуществляться внутренними или внешними аудиторами, а также налоговыми органами. Цель проверки состоит в подтверждении достоверности и надежности финансовой отчетности, а также выявлении возможных нарушений законодательства.

Соблюдение законодательства:

Предприятия обязаны соблюдать все требования законодательства по начислению прибыли. Это включает в себя правильное составление финансовой отчетности, своевременное уплату налогов, а также предоставление необходимой отчетности налоговым органам и другим контролирующим органам.

Заключение:

Регламентация начисления прибыли в законодательстве играет важную роль в обеспечении финансовой устойчивости и прозрачности предприятий. Соблюдение законодательства по начислению прибыли является обязательным для всех компаний и является ключевым фактором для поддержания их деловой репутации и доверия со стороны инвесторов и партнеров.

При закрытии месяца, правильное учетное обеспечение играет ключевую роль в определении финансового состояния компании. Особенно важно правильно учитывать прибыль, поскольку она отражает успешность бизнеса и его способность генерировать доход. В этом контексте каждая проводка при закрытии месяца имеет значительное значение, и их точное учитывание является необходимым условием для выработки достоверных финансовых отчетов.

Первоочередная важность правильного учета прибыли при закрытии месяца заключается в обеспечении прозрачности и точности финансовой отчетности. Финансовые отчеты являются основой для принятия стратегических решений руководством компании, инвесторами, а также другими заинтересованными сторонами. Неточности в учете прибыли могут привести к искажению реального финансового положения компании, что в свою очередь может привести к ошибочным решениям и потере доверия со стороны заинтересованных лиц.

Кроме того, правильное учетное обеспечение при закрытии месяца позволяет эффективно отслеживать финансовые результаты компании на регулярной основе. Это позволяет оперативно выявлять любые отклонения от плановых показателей и принимать меры для их коррекции. Такой мониторинг помогает компании быть более гибкой и адаптироваться к изменяющимся условиям рынка, что является ключевым фактором успешного бизнеса в современном мире.

Дополнительно, правильный учет прибыли при закрытии месяца позволяет эффективно анализировать финансовую эффективность бизнеса. Анализ прибыли по месяцам и сравнение ее с аналогичными периодами предыдущих лет или кварталов позволяет выявлять тенденции и понимать, в каких областях бизнеса следует сосредоточить усилия для улучшения его финансового положения. Такой анализ помогает оптимизировать бизнес-процессы и максимизировать прибыльность компании.

Важно отметить, что правильное учетное обеспечение при закрытии месяца также способствует соблюдению законодательных требований. Финансовая отчетность компании должна соответствовать определенным стандартам и регулятивным нормам, установленным законодательством. Неточности или ошибки в учете прибыли могут привести к нарушению этих требований и негативным последствиям для компании, вплоть до административной или даже уголовной ответственности.

Таким образом, важность правильного учета прибыли при закрытии месяца трудно переоценить. Это не только гарантирует точность финансовой отчетности компании и обеспечивает ее прозрачность перед заинтересованными сторонами, но и является ключевым инструментом для анализа финансовой эффективности бизнеса и соблюдения законодательных требований.

Начисление прибыли – важный этап в финансовом управлении любого бизнеса, ведь от правильно организованных процессов зависит эффективность и точность финансовых показателей. Этот этап особенно значим при закрытии месяца, когда необходимо провести анализ финансовой деятельности и принять решения на основе полученной информации. В данном разделе рассмотрим методы оптимизации процесса начисления прибыли для бизнеса, которые позволят улучшить эффективность и точность этого процесса.

Одним из ключевых способов оптимизации процесса начисления прибыли является его автоматизация. Автоматизация позволяет снизить ручной труд и вероятность ошибок, а также ускорить весь процесс. Для этого можно использовать специализированное программное обеспечение, которое позволяет проводить расчеты автоматически на основе предварительно заданных параметров и данных о финансовой деятельности компании.

Важным элементом автоматизации является создание шаблонов для начисления прибыли, которые учитывают особенности бизнеса и требования законодательства. Это позволяет минимизировать риски ошибок и обеспечить единообразие процесса начисления прибыли на протяжении различных отчетных периодов.

Для оптимизации процесса начисления прибыли также полезно использовать аналитические инструменты, которые позволяют проводить более точный анализ финансовых данных и прогнозировать будущие показатели. Это позволяет выявлять потенциальные проблемы и возможности для увеличения прибыли, а также принимать обоснованные решения на основе данных.

Среди аналитических инструментов, которые могут быть использованы для оптимизации процесса начисления прибыли, можно выделить программное обеспечение для финансового анализа, системы управления данными и бизнес-интеллекта. Эти инструменты позволяют проводить комплексный анализ финансовых данных, выявлять закономерности и тренды, а также делать прогнозы на основе имеющихся данных.

Важным аспектом оптимизации процесса начисления прибыли является обучение персонала, который непосредственно участвует в этом процессе. Обученный и компетентный персонал способен более эффективно выполнять свои обязанности и минимизировать вероятность ошибок.

Обучение персонала включает в себя не только обучение по использованию программного обеспечения и методикам расчета прибыли, но и обучение по пониманию основных принципов финансового управления и законодательства в области налогообложения и бухгалтерского учета.

Для достижения более эффективного процесса начисления прибыли необходимо также оптимизировать сопутствующие процессы и процедуры. Это включает в себя анализ текущих процессов и выявление узких мест, а также внедрение изменений для улучшения производительности и точности.

Оптимизация процессов может включать в себя пересмотр рабочих процессов, упрощение процедур, автоматизацию рутинных операций и улучшение коммуникации между различными отделами и сотрудниками, участвующими в процессе начисления прибыли.

Наконец, для оптимизации процесса начисления прибыли важно осуществлять постоянное совершенствование и контроль за процессом. Это включает в себя регулярный анализ результатов, идентификацию проблемных моментов и внедрение мероприятий для их устранения, а также поиск новых возможностей для улучшения процесса.

Постоянное совершенствование также предполагает следование современным тенденциям и новым технологиям в области финансового

Начисление прибыли в конце месяца представляет собой важный этап для любого предприятия, поскольку от этого процесса зависит правильное отображение финансовых результатов и состояния компании. Существует несколько подходов к начислению прибыли, каждый из которых имеет свои преимущества и недостатки. В данном разделе мы рассмотрим и сравним различные методы начисления прибыли в конце месяца.

Этот метод начисления прибыли основан на принципе учета изменений баланса за определенный период времени. Суть метода заключается в том, что прибыль начисляется как разница между доходами и расходами за период, не учитывая временное соответствие доходов и расходов. Таким образом, прибыль начисляется по мере поступления доходов и возникновения расходов.

Преимущества этого метода включают простоту расчетов и возможность получения более точного представления о реальной прибыли компании за определенный период. Кроме того, этот метод позволяет учитывать изменения в балансе компании и адаптировать начисление прибыли под конкретные условия предприятия.

Однако недостатком этого метода является то, что он может привести к искажению финансовых результатов в случае больших временных разрывов между получением доходов и возникновением расходов. Кроме того, этот метод требует внимательного контроля за состоянием баланса компании и правильного учета всех изменений.

Другим распространенным методом начисления прибыли является метод на основе реализации, при котором прибыль начисляется в тот момент, когда товары или услуги фактически реализованы и деньги поступили на счет компании. Суть этого метода заключается в том, что прибыль начисляется в соответствии с принципом реализации доходов, то есть в тот момент, когда доходы становятся доступными и могут быть измерены с достаточной степенью надежности.

Преимущества метода на основе реализации включают возможность более точного отражения финансовых результатов компании за определенный период времени и соблюдение принципа реализации доходов, что повышает достоверность отчетности. Кроме того, этот метод обеспечивает более четкое соответствие между доходами и расходами, что улучшает анализ финансовой деятельности компании.

Однако недостатком этого метода является то, что он может привести к искажению финансовых результатов в случае больших временных разрывов между реализацией товаров или услуг и получением доходов. Кроме того, этот метод требует более детального контроля за процессом реализации и учетом всех факторов, влияющих на временное соответствие доходов и расходов.

Третий метод начисления прибыли основан на принципе учета фактических затрат за определенный период времени. Суть этого метода заключается в том, что прибыль начисляется как разница между фактическими доходами и фактическими расходами за период, учитывая временное соответствие доходов и расходов. Таким образом, прибыль начисляется на основе реальных затрат, которые были понесены компанией за определенный период времени.

Преимущества этого метода включают возможность получения наиболее точного представления о финансовых результатах компании за определенный период времени и учет всех факторов, влияющих на временное соответствие доходов и расходов. Кроме того, этот метод обеспечивает более четкое соответствие между фактическими доходами и расходами, что улучшает анализ финансовой деятельности компании.

Однако недостатком этого метода является то, что он может быть более сложным для расчета и требует более детального анализа финансовых данных компании. Кроме того, эт