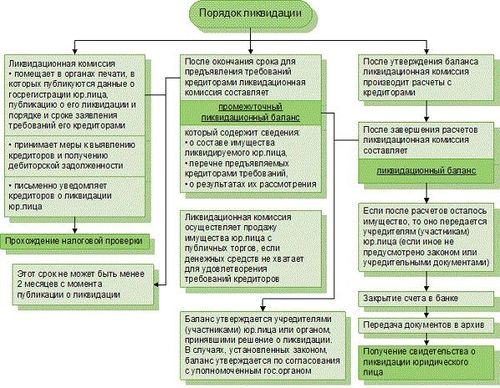

Ликвидация юридического лица, в частности ООО, представляет собой серьезный и ответственный процесс, который требует строгого соблюдения законодательства и выполнения определенных этапов. В данном разделе мы рассмотрим основные этапы ликвидации ООО, которые должны быть осуществлены в соответствии с законодательством Российской Федерации.

Составление ликвидационного баланса для ООО — это процесс, требующий внимательной подготовки и осознания всех финансовых аспектов, связанных с процессом ликвидации организации. Важно понимать, что ликвидационный баланс является одним из ключевых документов, необходимых при завершении деятельности юридического лица. Данный баланс представляет собой снимок финансового положения компании на момент ее ликвидации и позволяет корректно рассчитать величину имущества, необходимую для погашения обязательств перед кредиторами и участниками организации.

Перед тем как приступить к составлению ликвидационного баланса, необходимо провести ряд подготовительных мероприятий. Важным этапом является обеспечение достоверности и полноты информации, на основе которой будет составлен баланс. Для этого необходимо проанализировать финансовое состояние компании, выявить все активы и обязательства, а также установить правильные стоимостные оценки имущества.

Этапы подготовки к составлению ликвидационного баланса:

Важно отметить, что составление ликвидационного баланса требует компетентности и профессионализма со стороны специалиста. Для обеспечения точности и достоверности информации, а также соблюдения всех правовых норм и требований, рекомендуется привлечение квалифицированных экспертов в области бухгалтерского учета и финансового анализа.

Таким образом, подготовка к составлению ликвидационного баланса является важным этапом процесса ликвидации ООО и требует внимательного анализа финансового состояния компании, правильной оценки ее активов и обязательств, а также компетентного подхода к составлению баланса в соответствии с установленными требованиями и нормами.

Инвентаризация активов и пассивов является ключевым этапом при составлении ликвидационного баланса при ликвидации ООО. Этот процесс требует тщательного и систематического подхода для точного определения стоимости имущества компании и её обязательств перед кредиторами и участниками.

При инвентаризации активов необходимо провести полное обследование всех имущественных позиций компании. Это включает в себя:

Все результаты инвентаризации активов должны быть документированы и подкреплены соответствующими документами, такими как акты обследования, оценочные заключения и прочие документы, подтверждающие стоимость имущества компании.

Инвентаризация пассивов включает в себя оценку всех обязательств и долгов компании перед кредиторами и участниками. Этот процесс включает следующие этапы:

Подобно инвентаризации активов, результаты инвентаризации пассивов должны быть документированы и подкреплены соответствующими документами, такими как финансовые отчеты, договоры, соглашения и прочие документы, подтверждающие обязательства компании.

Итак, точная и систематическая инвентаризация активов и пассивов является необходимым этапом при составлении ликвидационного баланса при ликвидации ООО. Это позволяет точно определить стоимость имущества компании и её обязательства перед кредиторами и участниками, обеспечивая прозрачность и законность процесса ликвидации.

Оценка и последующая реализация активов являются ключевыми этапами в процессе ликвидации общества с ограниченной ответственностью (ООО). Эти шаги требуют особого внимания и компетенции, поскольку от них зависит эффективное завершение процедуры ликвидации и максимизация стоимости активов для участников общества. В данном разделе мы рассмотрим основные аспекты оценки и реализации активов при ликвидации ООО.

Первым шагом при ликвидации ООО является оценка всех его активов. Это включает в себя оценку движимого и недвижимого имущества, финансовых вложений, дебиторской и кредиторской задолженности, интеллектуальной собственности и прочих активов. Оценка проводится с целью определить рыночную стоимость активов на момент ликвидации.

Для проведения оценки активов могут привлекаться независимые оценщики, специализирующиеся на различных типах активов. Оценка должна быть проведена в соответствии с действующим законодательством и стандартами, чтобы обеспечить объективность и достоверность результатов.

После завершения оценки активов необходимо приступить к их реализации. Реализация активов при ликвидации ООО может осуществляться различными способами в зависимости от их характера и рыночной ситуации. Реализация может происходить как в натуральной форме (продажа имущества), так и через финансовые инструменты (продажа ценных бумаг, паев и т.д.).

Важным аспектом реализации активов является выбор оптимального времени и способа продажи. Это требует анализа рыночной конъюнктуры, потенциальных покупателей и возможных рисков. Целью является максимизация выручки от реализации активов для погашения долгов и обеспечения интересов всех заинтересованных сторон.

При реализации активов необходимо также учитывать возможные налоговые и юридические последствия. Неправильно спланированная реализация активов может привести к дополнительным расходам или юридическим проблемам, что может замедлить процесс ликвидации и снизить выгоду от нее.

В заключение, оценка и реализация активов являются важными этапами в процессе ликвидации ООО. Эти шаги требуют компетентности и внимательного планирования для обеспечения эффективной и безопасной завершающей стадии деятельности общества. Правильно проведенная оценка и реализация активов позволяют максимизировать выгоду от ликвидации и обеспечить справедливое удовлетворение интересов всех участников общества.

При подготовке ликвидационного баланса для ООО необходимо провести тщательный анализ всех задолженностей и обязательств, чтобы корректно оценить финансовое состояние компании перед ликвидацией. Расчет задолженностей и обязательств включает в себя несколько ключевых этапов, каждый из которых требует внимательного подхода и точности.

Первым шагом является анализ текущих обязательств компании. Сюда входят задолженности перед поставщиками и кредиторами, а также краткосрочные кредиты и займы. Необходимо убедиться в точности сумм задолженностей и определить сроки их погашения. Это позволит корректно оценить текущую финансовую нагрузку и рассчитать необходимые шаги для ее решения в процессе ликвидации.

Помимо текущих обязательств, необходимо проанализировать и долгосрочные обязательства компании. Сюда могут входить крупные кредиты, займы на длительный срок, арендные платежи и прочие долгосрочные финансовые обязательства. Оценка этих обязательств поможет определить потенциальные риски и обязательства, которые необходимо будет учитывать при процессе ликвидации.

Важным аспектом является также учет налоговых обязательств перед государством. Необходимо убедиться, что все налоги уплачены вовремя и правильно, чтобы избежать дополнительных финансовых обязательств перед налоговыми органами в процессе ликвидации. Расчет налоговых обязательств требует внимательного анализа финансовой отчетности компании за предшествующие периоды и корректного применения налогового законодательства.

Кроме вышеперечисленных обязательств, необходимо также учитывать прочие финансовые обязательства, такие как судебные исковые требования, неоплаченные счета и прочие финансовые обязательства перед третьими лицами. Оценка этих обязательств поможет определить общую финансовую нагрузку компании и разработать стратегию по их решению в процессе ликвидации.

В целом, расчет задолженностей и обязательств играет ключевую роль в подготовке ликвидационного баланса при ликвидации ООО. Тщательный анализ всех обязательств и задолженностей поможет корректно оценить финансовое состояние компании и разработать стратегию по решению всех финансовых обязательств в процессе ликвидации.

Составление ликвидационного баланса при ликвидации ООО является одним из ключевых этапов процесса прекращения деятельности компании. Этот документ не только обязателен для представления в налоговые органы, но и является основой для расчета долей участников при распределении имущества.

Прежде всего, для составления ликвидационного баланса необходимо учесть все активы и пассивы компании на момент начала ликвидации. Активы могут включать в себя различные виды имущества: денежные средства на счетах в банке, недвижимость, оборудование, запасы товаров, требования к дебиторам и другие ценности, которые могут быть реализованы в процессе ликвидации.

Пассивы же включают все обязательства перед кредиторами, а также прочие долгосрочные и краткосрочные обязательства. Сюда могут входить кредиты, задолженности по налогам и сборам, оплату труда сотрудников и прочие долговые обязательства компании.

При составлении ликвидационного баланса необходимо учитывать также все расходы, связанные с процессом ликвидации. Сюда могут входить расходы на оплату услуг профессиональных аудиторов и юристов, налоговые платежи, связанные с продажей имущества, а также прочие расходы, связанные с завершением деятельности компании.

Особое внимание следует уделить оценке стоимости активов компании. Для этого часто привлекают оценщиков, которые проводят оценку рыночной стоимости имущества. Это позволяет избежать недооценки или переоценки активов компании и обеспечить справедливое распределение имущества между участниками при ликвидации.

После того как все активы, пассивы и расходы компании учтены, можно приступить к составлению самого баланса. В нем отображаются все активы компании слева, а пассивы - справа. Баланс должен быть сбалансированным, то есть сумма всех активов должна равняться сумме всех пассивов.

Кроме того, в ликвидационном балансе следует указать информацию о доле каждого участника компании в ее имуществе. Это необходимо для того, чтобы каждый участник мог получить справедливую долю при распределении имущества после ликвидации.

Наконец, важно помнить, что составление ликвидационного баланса является ответственным и серьезным этапом процесса ликвидации компании. Поэтому рекомендуется обратиться за помощью к специалистам, имеющим опыт в этой области, чтобы избежать ошибок и обеспечить корректное завершение деятельности компании.

После того как все необходимые действия по ликвидации общества с ограниченной ответственностью (ООО) выполнены, одним из ключевых этапов завершающих процедур является составление и утверждение ликвидационного баланса. Этот этап является краеугольным камнем, определяющим финансовую обстановку ООО на момент завершения его деятельности.

Перед тем как перейти к составлению ликвидационного баланса, необходимо провести тщательную проверку всех финансовых документов, касающихся деятельности общества. Это включает в себя проверку финансовых отчетов, учетных записей, договоров, актов и других документов, связанных с финансовой деятельностью ООО.

Основная цель проверки состоит в том, чтобы удостовериться в точности и полноте отражения финансового состояния общества. Необходимо выявить и исправить все возможные ошибки, упущения или несоответствия в учете активов, пассивов, обязательств и капитала.

Для проведения проверки ликвидационного баланса следует руководствоваться установленными нормативами бухгалтерского учета и отчетности, а также требованиями законодательства о ликвидации обществ с ограниченной ответственностью.

Особое внимание следует уделить следующим аспектам при проверке и утверждении ликвидационного баланса: