СЗВ-М, или сводная заявка в Пенсионный фонд Российской Федерации (ПФР), представляет собой важный документ, регулирующий отношения между работодателями и ПФР. Он является неотъемлемой частью системы обязательного пенсионного страхования и служит для своевременного учета и начисления страховых взносов на пенсионное обеспечение работников.

СЗВ-М обладает большим значением как для работодателей, так и для государства в целом. Для работодателей это не просто административная формальность, а обязательное требование, соблюдение которого обеспечивает законность и прозрачность финансовых операций в области социального обеспечения работников. Невыполнение требований СЗВ-М может повлечь за собой негативные последствия, включая штрафные санкции со стороны ПФР.

Для государства СЗВ-М является важным инструментом контроля за исполнением законодательства в сфере социального обеспечения. Путем анализа предоставленных работодателями данных в СЗВ-М государство осуществляет мониторинг правильности и своевременности начисления и уплаты страховых взносов, а также правомерности предоставления социальных выплат работникам.

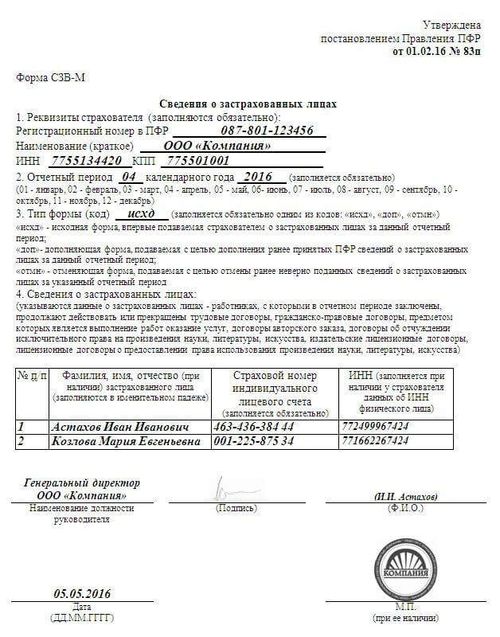

СЗВ-М содержит информацию о заработной плате работников, начисленных и уплаченных страховых взносах, а также других данных, влияющих на размеры пенсионных и социальных выплат. Он подается в ПФР ежемесячно и должен соответствовать установленным законодательством требованиям к форме и содержанию.

Отсутствие или неправильное заполнение СЗВ-М может привести к серьезным последствиям как для работодателя, так и для его сотрудников. Работодатель может быть оштрафован за несвоевременную или неправильную подачу заявки, что повлечет за собой дополнительные финансовые затраты и риски. Кроме того, неправильные данные в СЗВ-М могут привести к ошибкам в начислении пенсионных и социальных выплат, что негативно отразится на финансовом положении работников и их социальной защищенности.

Таким образом, СЗВ-М является ключевым элементом в системе социального обеспечения, обеспечивающим своевременное начисление и выплату пенсий и других социальных пособий работникам. Его правильное заполнение и своевременная подача играют важную роль в обеспечении законности, справедливости и эффективности системы обязательного пенсионного страхования.

Важно отметить, что СЗВ-М несет ответственность за сохранность и конфиденциальность предоставляемых в ней данных о работниках. Работодатели обязаны обеспечивать защиту информации и предотвращать ее утечку или неправомерный доступ, чтобы предотвратить возможные случаи мошенничества или злоупотребления.

Сдача СЗВ-М (сводной зарплатной ведомости) – это важное обязательство, которое лежит на плечах работодателя в соответствии с законодательством о труде. Регулярная и своевременная подача этого документа в Пенсионный фонд Российской Федерации (ПФР) имеет важное значение как для организации, так и для ее сотрудников. В этом разделе мы рассмотрим обязанности, которые возлагаются на работодателя по сдаче СЗВ-М.

1. Составление и подача СЗВ-М в установленные сроки: Одной из основных обязанностей работодателя является своевременное и точное заполнение сводной зарплатной ведомости и ее представление в ПФР. Согласно законодательству, срок подачи СЗВ-М установлен на 15-ое число месяца, следующего за отчетным. Таким образом, работодатель обязан регулярно собирать и анализировать данные о заработной плате своих сотрудников, заполнять СЗВ-М и передавать его в установленные сроки.

2. Правильное оформление и представление данных: Кроме соблюдения сроков, работодатель обязан также представлять корректную информацию в СЗВ-М. Это включает в себя не только правильное заполнение всех граф и полей документа, но и проверку достоверности предоставляемых данных. Например, в СЗВ-М должны быть указаны все виды начислений и удержаний, а также корректные суммы выплат каждому работнику.

3. Обеспечение безопасности информации: Работодатель также обязан обеспечить конфиденциальность и защиту персональных данных своих сотрудников, содержащихся в СЗВ-М. Это означает, что необходимо принимать меры по предотвращению несанкционированного доступа к информации, ее утечек и использования в недобросовестных целях.

4. Учет изменений в законодательстве: Российское законодательство о труде и отчетности постоянно изменяется и дополняется. Работодатель обязан следить за обновлениями законодательства и внедрять соответствующие изменения в процессы составления и сдачи СЗВ-М. Это может включать в себя изменения ставок налогов и взносов, правила заполнения отдельных граф и другие аспекты, влияющие на составление сводной зарплатной ведомости.

5. Внутренний контроль: Работодатель должен организовать систему внутреннего контроля, направленную на своевременное и правильное составление и представление СЗВ-М. Это может включать в себя аудит процессов подготовки документа, обучение сотрудников, ответственных за составление отчетности, а также мониторинг выполнения задач по сдаче СЗВ-М в установленные сроки.

6. Взаимодействие с контролирующими органами: В случае проведения проверок со стороны контролирующих органов, работодатель обязан предоставить всю необходимую информацию и документацию, включая СЗВ-М. Важно иметь систему архивации и хранения отчетности для оперативного предоставления данных при запросе со стороны соответствующих органов.

7. Ответственность за нарушение обязанностей: Несоблюдение работодателем обязанностей по сдаче СЗВ-М может повлечь за собой различные негативные последствия. Это может быть наложение штрафов со стороны контролирующих органов, возможные судебные иски со стороны сотрудников и ПФР, а также утрата репутации и доверия как со стороны государственных органов, так и со стороны сотрудников и деловых партнеров.

В целом, обязанности работодателя по сдаче СЗВ-М имеют важное значение как для соблюдения законодательства, так и для обеспечения порядка в учете заработной платы и социальных отчислений. Своевременное и корректное представление этой отчетности способствует поддержанию доверия и стабильности в отношениях между работодателем, сотрудниками и государственными органами.

Несвоевременная сдача СЗВ-М (сведений о заработной плате и страховых взносах) в Пенсионный фонд Российской Федерации (ПФР) влечет за собой ряд серьезных последствий как для работодателей, так и для работников. Этот процесс не только является обязательным для соблюдения законодательства о труде, но и имеет важное значение для обеспечения социального защиты трудящихся и формирования их будущих пенсий.

Одним из основных последствий несвоевременной сдачи СЗВ-М являются финансовые штрафы и санкции со стороны контролирующих органов, таких как ПФР. В соответствии с действующим законодательством, работодатели обязаны предоставлять своевременно и достоверно сведения о заработной плате своих сотрудников в электронном виде. В случае нарушения этого требования, предусмотрены штрафные санкции, размер которых может быть значительным и зависит от различных факторов, таких как сроки задержки и объем невыполненных обязательств.

Штрафы могут быть назначены как на работодателей, так и на их руководителей, ответственных за соблюдение законодательства в области трудовых отношений. Эти штрафы могут оказать серьезное финансовое давление на организации, особенно если они имеют большое количество сотрудников и множество нарушений в данной сфере.

Кроме того, к финансовым последствиям могут быть добавлены и другие меры принуждения, такие как блокировка расчетного счета организации или привлечение к административной или уголовной ответственности.

Несвоевременная сдача СЗВ-М может нанести серьезный ущерб репутации работодателя как среди его сотрудников, так и среди партнеров и клиентов. Нарушение законодательства в области трудовых отношений может свидетельствовать о непрофессионализме и небрежном отношении к обязательствам перед своими сотрудниками и государственными органами.

Это может привести к потере доверия со стороны работников, что в свою очередь может отрицательно сказаться на их мотивации и производительности труда. Кроме того, публичные скандалы и судебные разбирательства по вопросам нарушения законодательства могут привести к утрате клиентов и партнеров, что может повлечь за собой дополнительные финансовые потери для организации.

Несвоевременная сдача СЗВ-М может стать основанием для возникновения споров и судебных разбирательств между работодателем и его сотрудниками. Нарушение законодательства о заработной плате и страховых взносах может привести к недополучению работниками своих социальных гарантий, таких как пенсионное обеспечение или компенсации по временной нетрудоспособности.

В случае возникновения конфликтов, работники могут обратиться в суд с требованием взыскания упущенной выгоды и компенсации морального вреда. Это может привести к дополнительным финансовым затратам и утрате времени для работодателя, а также к негативному влиянию на деловую репутацию организации.

Долговременное нарушение законодательства о сдаче СЗВ-М может создать угрозу финансовой устойчивости и развития организации. Финансовые штрафы и санкции, а также утрата доверия со стороны клиентов и партнеров могут оказать существенное воздействие на финансовое состояние предприятия.

Потеря клиентов и партнеров может привести к снижению объемов продаж и выручки, что в свою очередь может о

Система заявлений о заработной плате (СЗВ-М) представляет собой важный инструмент для контроля за уплатой страховых взносов работодателями в Пенсионный фонд Российской Федерации (ПФР). Согласно законодательству, работодатели обязаны своевременно предоставлять данные по заработной плате своих сотрудников в ПФР, чтобы обеспечить правильное начисление и уплату страховых взносов.

Несвоевременная сдача СЗВ-М является серьезным нарушением законодательства о страховых взносах и влечет за собой соответствующие штрафные санкции со стороны ПФР. Размеры штрафов установлены в соответствии с действующими нормативными актами и могут значительно варьироваться в зависимости от характера и продолжительности нарушения.

Пенсионный фонд Российской Федерации строго регламентирует процедуру сдачи СЗВ-М, устанавливая четкие сроки предоставления информации. В случае просрочки сдачи заявления о заработной плате, работодателю грозит наложение штрафов, которые могут быть значительными.

Стоит отметить, что размер штрафа за несвоевременную сдачу СЗВ-М зависит от различных факторов, включая:

ПФР имеет право применять различные меры воздействия в случае нарушения сроков сдачи СЗВ-М, включая:

Важно понимать, что штрафы в ПФР за несвоевременную сдачу СЗВ-М могут оказать серьезное финансовое давление на предприятие или организацию. Поэтому рекомендуется строго соблюдать установленные законодательством сроки и правила предоставления информации в ПФР, чтобы избежать нежелательных последствий.

В случае возникновения проблем с соблюдением сроков сдачи СЗВ-М рекомендуется обратиться к специалистам по бухгалтерскому учету или юристам, которые могут оказать квалифицированную помощь в урегулировании вопросов с ПФР и минимизации финансовых рисков.

При обсуждении порядка начисления штрафов за несвоевременную сдачу СЗВ-М (сведений о заработной плате) в ПФР (Пенсионный фонд Российской Федерации), важно учитывать не только сами механизмы начисления, но и особенности проведения соответствующих проводок в учете предприятия.

Порядок начисления штрафов:

1. Автоматический механизм: Система, управляемая ПФР, автоматически начисляет штрафы предприятиям, которые не своевременно предоставляют или предоставляют неполные данные о заработной плате своих сотрудников. Это происходит на основе анализа информации, поступающей от работодателей через Систему электронного взаимодействия (СЭВ) или иные каналы связи.

2. Расчет штрафов: Штрафы рассчитываются исходя из размера несвоевременно предоставленных данных о заработной плате и устанавливаются в соответствии с действующим законодательством Российской Федерации.

3. Уведомление о начислении штрафа: ПФР уведомляет предприятие о начислении штрафа за несвоевременное предоставление или неполные данные о заработной плате. Уведомление может быть отправлено посредством официального письма или через электронные каналы связи.

Особенности проведения проводок:

1. Отражение в учете: Начисленные штрафы за несвоевременную сдачу СЗВ-М отражаются в учете предприятия как расходы, связанные с нарушением требований законодательства о социальном страховании. Эти расходы могут быть отнесены к различным статьям затрат в зависимости от внутренней структуры учета предприятия.

2. Классификация расходов: Для целей бухгалтерского учета штрафы за несвоевременную сдачу СЗВ-М могут быть классифицированы как операционные расходы, связанные с уплатой штрафов и иных санкций по налоговым и социальным платежам.

3. Документальное подтверждение: Для правильного отражения начисленных штрафов в учете необходимо иметь документальное подтверждение в виде уведомлений от ПФР или иных документов, подтверждающих начисление штрафа.

4. Регулярное проведение проводок: После получения уведомления о начислении штрафа предприятие обязано провести соответствующие проводки в своем бухгалтерском учете. Это позволяет отразить факт начисления штрафа и его влияние на финансовое состояние предприятия.

5. Соблюдение законодательства: При проведении проводок по начисленным штрафам необходимо соблюдать требования законодательства о бухгалтерском учете и налогообложении, а также внутренние положения и процедуры учета предприятия.

В целом, понимание порядка начисления штрафов за несвоевременную сдачу СЗВ-М и особенностей их отражения в учете позволяет предприятиям эффективно управлять своими финансовыми ресурсами и соблюдать требования законодательства в области социального страхования.

Обжалование штрафов, налагаемых Пенсионным фондом Российской Федерации (ПФР) за несвоевременную сдачу сведений о заработке и стаже (СЗВ-М), является важным аспектом для предпринимателей и работодателей. Понимание возможностей и процедур обжалования таких штрафов помогает защитить свои интересы и снизить финансовые потери.

Прежде чем приступить к процедуре обжалования, необходимо понять основания, на которых можно основывать свои аргументы. Основные основания для обжалования штрафов ПФР включают:

Процедура обжалования штрафов ПФР обычно включает следующие этапы:

Важно иметь в виду, что процедура обжалования штрафов ПФР требует внимательного подхода и своевременных действий со стороны предпринимателя или работодателя. Запрос на обжалование должен быть составлен грамотно, а предоставленные доказательства должны быть убедительными и соответствующими действительности.

В заключение, понимание возможностей и процедур обжалования штрафов ПФР играет ключевую роль для защиты прав и интересов предпринимателей и работодателей. Грамотное использование правовых механизмов позволяет эффективно бороться с неправомерными действиями со стороны государственных органов и минимизировать финансовые риски.

Сдача СЗВ-М (Cводная Заработная Ведомость-М) в Пенсионный фонд Российской Федерации (ПФР) имеет огромное значение для юридических лиц и индивидуальных предпринимателей. Несвоевременная или неправильная подача данной отчетности часто влечет за собой серьезные штрафы и санкции со стороны контролирующих органов. Для того чтобы избежать финансовых потерь и проблем с налоговой инспекцией, следует придерживаться определенных практических рекомендаций.

Предотвращение штрафов за несвоевременную сдачу СЗВ-М начинается с правильной организации внутреннего учета и контроля за сроками подачи отчетности. Убедитесь, что в вашей компании есть специально назначенные ответственные лица, которые следят за соблюдением сроков подачи СЗВ-М и контролируют правильность составления документов.

Регулярно проводите обучение сотрудников, ответственных за составление и сдачу отчетности, чтобы они были в курсе всех изменений законодательства и требований к заполнению форм СЗВ-М. Это поможет избежать ошибок при подготовке документов и своевременно предотвратить возможные штрафы.

Для упрощения процесса подготовки и сдачи СЗВ-М рекомендуется использовать специализированные программы и сервисы. Такие программы обычно автоматизируют расчеты и формирование отчетности, что существенно сокращает время на подготовку документов и уменьшает риск допущения ошибок.

Выбирайте программы, которые соответствуют требованиям ПФР и обеспечивают возможность передачи отчетности в электронном виде через специальные порталы. Это позволит вам сдавать отчетность вовремя и избежать штрафов за несвоевременную подачу.

Одним из ключевых моментов в предотвращении штрафов за несвоевременную сдачу СЗВ-М является планирование и контроль сроков подачи отчетности. Установите внутренние дедлайны для подготовки и отправки СЗВ-М заранее, учитывая время на проверку документов и возможные задержки.

Создайте систему напоминаний и контроля, чтобы оперативно реагировать на приближающиеся сроки подачи отчетности. Это поможет вам избежать срочных ситуаций и ошибок, связанных с опозданием в сдаче СЗВ-М.

В случае если у вас возникают сомнения или вопросы по составлению и сдаче СЗВ-М, не стесняйтесь обращаться за помощью к профессиональным консультантам или бухгалтерам. Экспертный совет и поддержка специалистов помогут вам избежать ошибок и снизить риск получения штрафов.

Подумайте также о возможности привлечения внешних аудиторов для проверки своей отчетности и контроля за соблюдением требований законодательства. Это позволит вам получить независимую оценку вашей работы и обнаружить возможные проблемы до того, как они приведут к штрафам.

Законодательство и требования к подаче отчетности регулярно изменяются, поэтому важно постоянно обновлять свои знания и следить за актуальными новостями в этой области. Подписывайтесь на специализированные издания, посещайте семинары и вебинары, участвуйте в профессиональных сообществах.

Имейте доступ к официальным источникам информации, таким как официальные сайты ПФР и налоговых органов, чтобы быть в курсе последних изменений и требований к подаче СЗВ-М. Это поможет вам св